áfa

-

Általános forgalmi adó

Külföldre nyújtott szolgáltatások áfája – egyszerűen

[print_link] [email_link] Nem tudni, hogy a héten hányadszor, de naponta legalább egyszer egészen biztos, hogy előkerül valami ilyesmi kérdés: … ha a vállalkozásunk számlázik szolgáltatást xxxx országi partnernek, akkor kell-e áfát is számláznunk? Én úgy tudom, hogy nem, viszont visszaigényelhetem az ehhez tartozó költségek áfáját… Ha magyarországi székhelyű vállalkozás külföldre ? függetlenül attól, hogy Európai Unión belüli vagy harmadik államról beszélünk ? szeretne szolgáltatást nyújtani, figyelembe kell venni, hogy a szolgáltatást adószámmal rendelkező adóalany vagy magánszemély veszi-e igénybe. Főszabály szerint a) vállalkozások közötti ügyleteknél (B2B kapcsolat – Business-to-Business) a teljesítés helye a szolgáltatás igénybevevőjének székhelye , ami azt jelenti, hogy…

Bővebben » -

Általános forgalmi adó

Számlákról egyszerűen – proforma számla, előlegszámla, rész-számla, számla, végszámla

[print_link] [email_link] Előre is nagy bocsánatokat kérünk kettő dologért: Olyan témát tűztünk a klaviatúra hegyére, amelyet biztos, hogy sokan ismernek Olyan egyszerűen mondjuk el mondandónkat, mint a százas szög Nem bonyolult törvényi helyeket sorolunk fel, hanem nagyon egyszerű szavakkal mondjuk el, hogy mi az alapvető különbség a proforma (díjbekérő)-, az előleg-, a rész- és a végszámla között, és milyen áfa, illetőleg adófizetési hatása lehet egyiknek, vagy másiknak egy-egy vállalkozás életére. Nagyon fontos, különösen a kezdő vállalkozások esetén, hogy ezekkel az alapfogalmakkal tisztában legyenek, hogy egy nyelvet beszéljen mindenki – a vállalkozás, a könyvelő, a megrendelő, és – naná, hogy persze!…

Bővebben » -

Adózás rendje

Áfabevallás áfahatár, cégkapu 2018, NAV online számlázás

Csak röviden, lassan mondjuk, hogy mindenki megértse… 🙂 Eredetileg 2017. július 01-től az eddigi 1 millió Ft helyett 100ezer Ft-ot elérő áfa esetén a számlát szerepeltetni kellett volna a 1765 bevallás M lapjain. A 2017. évi LXXVII. törvény 231. §-ával ez módosult, és csak 2018. július 1-től lép hatályba ez a rendelkezés. Az e-ügyintézési törvény 2018. január 1-jétől teszi kötelezővé az elektronikus ügyintézést a gazdálkodó szervezetek számára, amely a központi szolgáltató által nyújtott Cégkapu szolgáltatással teljesíthető a legegyszerűbben. Az Ügyfélkapuhoz hasonló Cégkapun keresztül a cégek, alapítványok, gazdálkodó szervezetek online tartják majd a kapcsolatot a hivatalokkal, dokumentumokat küldhetnek, fogadhatnak, így személyes…

Bővebben » -

Általános forgalmi adó

Alanyi adómentes adózónak áfabevallás? Lehetséges. KATA adózóknak is.

[print_link] [email_link] Igen gyakori érv a KATA adózási módot választó, alanyi adómentes vállalkozók között, hogy azért nem kell könyvelő, mert annyira egyszerű, hogy csak a bevételeimet kell összeadnom, és készen is vagyunk. A helyi iparűzési adó (HIPA) és a KATA kapcsán már jeleztük, hogy azért a nem tudás okozhat meglepetéseket is. És most egy másik “meglepetésről” írunk pár sort, amikor az alanyi adómentességet választó adózónak mégiscsak kell, sőt, kötelező áfa bevallást benyújtania. Amikor az alanyi adómentességről egyszerű összefoglalót tettünk közzé, akkor annyi egészen biztos, hogy mindenkiben megmaradt: az alanyi adómentes adózó nem számolhat fel áfát, és nem is igényelhet vissza…

Bővebben » -

KATA

KATA bevételi határ 2017. nagyon egyszerűen

[print_link] [email_link] Amilyen egyszerűnek tűnik a KATA adózási mód, annyira nagyszerűen bele lehet keveredni a KATA bevételi határ számításába. Meddig éri meg a KATA? Lenne egy olyan kérdésem, hogy 2016. decemberben, amikor 1-vel megalapítottuk a katás egyéni vállalkozást, akkor abban a hónapban december 12-ig nem kellett volna fizetnem az 50.000Ft-ot? Mert ugyebár, én csak januárban fizettem. Ezért is kérdezem, hogy 500e forint felett számlázhatok 40% adó nélkül? (Bár, mondjuk már mindegy, mert már 600e forint felett vagyok ebben a hónapban.) Egyik kedves Ügyfelünk kérdéséből idézünk A KATA-t, és – általában – minden adót a tárgyidőszakot követően kell megfizetni, a KATA…

Bővebben » -

Általános forgalmi adó

Az áfa alanyi adómentességről nagyon egyszerűen

[print_link] [email_link] Faék egyszerűséggel: A 2017. január 01. – 2017. december 31. között (teljes évben) az áfa alanyi adómentesség határa 8.000.000 forint. Mi az alanyi adómentesség, mi a 8.000.000 forint értékhatár? A vállalkozások, hacsak nem választották az alanyi adómentességet, a termékértékesítésük és szolgáltatás nyújtásuk után áfát kötelesek felszámolni (vevőik megfizetni), és az áfa összegét az államnak be kell fizetni. Számokkal: ha a termék/szolgáltatás 1.000,- Ft, akkor a vevőnek a 27 %-os áfa kulccsal számított 270,- Ft-ot is fel kell számolni. Így lesz a termék végára 1.270,- Ft, amiből 270,- Ft az államkasszáé. Aki az alanyi adómentességet választja (választhatja), a) az…

Bővebben » -

Adó | Járulék | Illeték

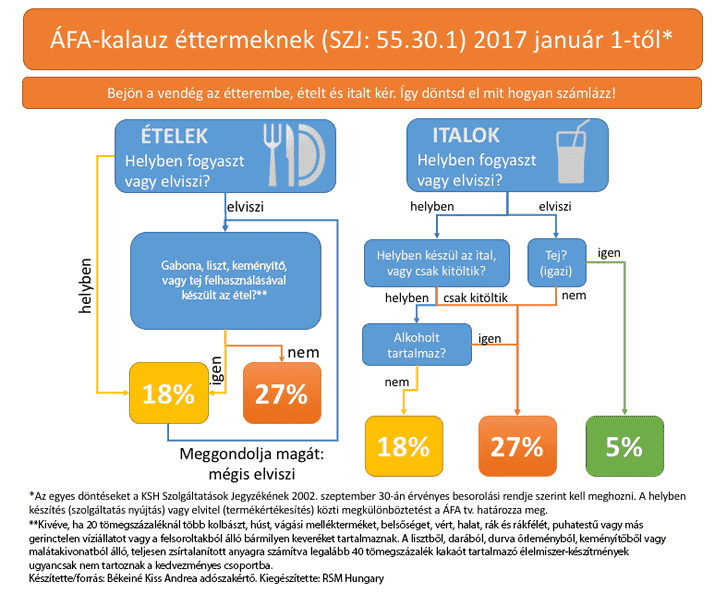

Éttermi étkezés áfakalauz 2017. január 01-től

[print_link] [email_link] Az éttermi áfa körüli “huzavonában” az a dühítő számunkra, hogy azt halljuk: a vendéglősök majd trükközni fognak az áfával pincér legyen a talpán aki ezt meg tudja jegyezni majd a NAV direkt jól megbüntet mindenkit Az áfa törvény 2017. január 01-től hatályos módosításába bekerült egy sor, amely szerint 18 %-os, kedvezményes, áfa hatálya alá tartozik az “Étkezőhelyi vendéglátásban az étel- és a helyben készített, nem alkoholtartalmú italforgalom (SZJ 55.30.1-ből)“. A Nemzetgazdasági Minisztérium Fogyasztási és Forgalmi Adók Főosztály NGM/35453/2016. ? NAV Ügyfélkapcsolati és Tájékoztatási Főosztály 3156729595/2016. ? KSH Módszertani főosztály KSH-10373-2/2016. számon alaposan, 6 (hat) oldalon keresztül elemzi, hogy…

Bővebben » -

Adó | Járulék | Illeték

Legfontosabb 2017. évi adóváltozások dióhéjban, távirati stílusban

[print_link] [email_link] Nincsen olyan év vége, hogy ne legyen változás a gazdálkodási körülményekben a következő év elejétől, így gyorsan összeállítottuk a 2017. január 01-től hatályba lévő lényegesebb adóváltozásokat, dióhéjban összefoglalva, távirati stílusban, a teljesség igénye nélkül. Elhiheti mindenki, hogy az állandó változásokat nem mi generáljuk, évek óta a stabil, előre tervezhető gazdálkodási jogszabálykörnyezetért küzdünk, amiből nem azt a következtetést kell levonni, hogy a “mi jó Édesmamánk”… Személyi jövedelemadó (SZJA) és egyéni járulékok Az SZJA kulcs (15 %), és az egyéni járulék-kulcsok mértéke (nyugdíjjárulék 10 %, egészségbizosítási és munkaerőpiaci járulék 8,5%) nem változik. Családi kedvezmény Az adóalap kedvezmény mértéke 2017-ben 2 gyermek…

Bővebben » -

Adó | Járulék | Illeték

KATA 2017 – ÁFA 2017 – változik a KATA és az ÁFA értékhatára 2017-ben

2016. október 28-án nyújtotta be a kormány (nemzetgazdasági miniszter) a T/12741 Az egyes adótörvények és más kapcsolódó törvények módosításáról címmel a 2017. évi adócsomagot. Nem kis pakkról van szó; 322 paragrafus 126 oldalon, rengeteg melléklet, 78 oldal magyarázat, összesen 204 oldal mutatja, hogy a jogalkotó miképpen próbál rohanni a való élet változásai nyomában. Nem tisztünk (meg nem is szoktak bennünket megkérdezni), de az összbenyomásunk az, hogy a változások, módosítások kedvezőbb irányba mutatnak, a vállalkozásoknak egyszerűsödhet az adminisztrációjuk, kiszámíthatóbbá válhat életük. Nem kétséges, hogy a KATA adózási mód (kisadózó vállalkozások tételes adója) töretlen népszerűségnek örvend a kisvállalkozások körében; egyszerű, kiszámítható, tervezhető,…

Bővebben » -

Adó | Járulék | Illeték

Lakóingatlan áfa 5 % 2016. január 01-től

A javaslatból, rekordsebességgel, 25 óra alatt, elfogadott törvény lett: a 2015, évi CCXII. törvény kihirdetve a Magyar Közlöny 201. évi 197. számában, a lakóingatlan áfa tartalmának öt százalékra történő csökkentéséről. A rendelkezés 4 évre szól. Annak megfelelően, ahogyan azt a tegnapi híradásokból hallhattuk, a mai napon benyújtásra került a T/8196 számú törvénytervezet, melynek elfogadása esetén a lakóingatlan áfa összege 2016. január 01-től kezdődően 5 százalékban kerül meghatározásra az eddigi 27%-kal szemben. Az áfa törvény V. fejezete rendelkezik az (általános forgalmi) adó mértékéről, amelyen belül a 82. § (2) bekezdése azt mondja: A 3. számú mellékletben felsorolt termékek, szolgáltatások esetében az…

Bővebben »