Év: 2025

- Könyvelőzóna

A könyvelő az eredeti számlából köteles dolgozni!

Miért kérjük még mindig az eredeti számlákat és miért nem elég nekünk az amit a NAV-nál látunk? ❓ Gyakori kérdés az ügyfelek részéről, hogy miért kérjük még mindig az eredeti számlákat, ha mindent látunk a NAV-nál? Mit akarunk azon nézegetni, ha mindent látunk? Miért kell nekünk minden hónapban mindent elküldeni és miért nem dolgozunk a NAV adatbázisából? 💬 A válasz még mindig ugyanaz: Elsősorban azért, mert nem látunk mindent. A NAV online számla rendszere nem tartalmaz minden adatot, amire nekünk a könyveléshez szükségünk van. A számlák érkezhetnek hozzánk elektronikus formában vagy papír alapon, kaphatunk hozzáférést a számlázóprogramhoz, hogy lássuk a kimenő számlákat (ez a legjobb megoldás, mert így a kimenő számlák adataiból mindent látunk, másra nincs szükségünk), és jöhetnek hozzánk a számlák elektronikus formában is, de valamilyen formában látni kell ahhoz, hogy a törvényi előírásoknak megfelelően tudjunk könyvelni. Mi lennénk a legboldogabbak, ha elég lenne a NAV rendszere a könyveléshez, de sajnos nem elég. A könyvelés nem csak annyiból áll, hogy egy programba betöltjük az adatokat, mert ahhoz nem kell könyvelői tudás. A legfőbb okok amiért nem hagyatkozhatunk kizárólag a NAV online számla adataira: 🔴 Amíg nem látom papíron, vagy elektronikus formában az eredeti számlát, addig nem fogom lekönyvelni, mert…

Többet olvasni... - Könyvelőzóna

A kötelező elektronikus számlázás és archiválás

2025. július 1-től a villamosenergia- és gázszolgáltatók kizárólag elektronikus számlát állíthanak ki a vállalkozások számára; az elektronikus számlák befogadása és archiválása kötelező minden cég számára, ideértve az egyéni vállalkozásokat is. Az elektronikus számlákkal kapcsolatos szabályok nemcsak a közműszámlák esetére, hanem minden e-számlára vonatkoznak. Papíralapú és elektronikus számla jogilag egyenértékű – amíg a felek közösen úgy döntenek. Nincs választási lehetőség akkor, ha jogszabály írja elő az elektronikus számlázást (mint most a villamosenergia- és gázszolgáltatók esetében). Követelmények az e-számlákkal kapcsolatban: Olvashatóság – A számla olvasható legyen. Hitelesség – Az eredete hiteles legyen. Sértetlenség – A tartalma ne módosulhasson. Az e-számlákat digitális formában kell megőrizni, és a követelményeknek a megőrzés teljes időtartama alatt meg kell felelni! A kötelező elektronikus számlázásról: A vonatkozó jogszabályok alapján 2025. július 1-től a villamosenergia- és földgázszolgáltatók csak elektronikusan számlázhatnak a vállalkozások felé, ami olyan kötelezettség, ami a számlákat befogadó vállalkozásokra is jelentős adminisztrációs terhet ró. A jogszabály szerint a nem lakossági ügyfelekre vonatkozik a kötelező e-számla befogadása és -archiválása. Egyéni vállalkozóknál a szerződés típusa a döntő: ha vállalkozásként kötötték, akkor kötelező az e-számla; ha magánszemélyként, akkor nem. Minden vállalkozásnak kötelező a számlák megőrzése, függetlenül attól, milyen adózási formát választott. Az e-számlákat elektronikus formában kell megőrizni. (A feldolgozás céljából…

Többet olvasni... - Könyvelőzóna

Bankkivonat és számlatörténet különbözősége

Nem egy élet-halál kérdése, hogy mikor kell a könyvelőnek bankkivonatot, és mikor számlatörténetet (tranzakció-történetet) küldeni, de egy vállalkozás jó, ha tudja, hogy a banki kivonat egyáltalán nem egyenlő a bankszámla történettel, bármennyire is azonos adatokat tartalmaznak: A számlatörténet (bankszámlatörténet, avagy tranzakció történet), nem más, mint a bank által közölt, időrendi számlaforgalom egy, vagy több lekérdezett bankszámláról. A számlatörténet bármikor, (szinte) bármilyen intervallumra, időszakra szabadon lekérhető, nem csak hó elejétől hó végéig, hanem akár számlaműveletenként, tranzakciónként, naponként. A bank az elektronikus lekérésre valamilyen formátumban (banktól függő formátumok), általában .xls, .csv, .xml, .stm, .txt, stb. formátumban adja vissza a lekért számlaforgalmi/számlatörténési adatokat. A könyvelők ezeket az adatokat automatikusan, vagy félautomatikusan átemelik a könyvelési programjaikba, ezáltal gyorsítva, és pontosítva az előfeldolgozást, feldolgozást, amivel a rögzítés manuális munkáját kiváltják, helyette több idő marad az érdemi, szakmai munkafolyamatokra. Természetesen, ahány bank, annyiféle formátum, a kapott formátumokon belül a táblaelrendezés is megannyiféle, továbbá a könyvelőprogramok is ezerféle megoldásúak. Mi, jelenleg, a könyvelőprogramjainkhoz 27-féle számlatörténet-formátumot tudunk fogadni [Megjegyzés: mi a Baloghy Szoftver Kft. könyvelési programcsomagot használjuk, arra esküszünk.]. A fájlok belső elrendezése időnként, a bankok kénye-kedve-döntése során változhat, a konverter programok készítői folyamatosan dolgoznak a változások követésein, naprakészségen, valamint az esetlegesen jelentkező, népszerűbb bankok, pénzintézetek formátumainak beépítéA…

Többet olvasni... - Könyvelőzóna

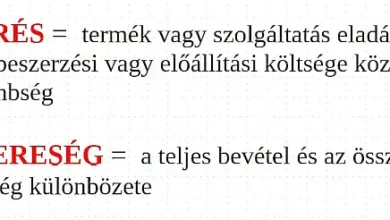

Árrés, vagy Nyereség

Ezekben a napokban az árrés-stop kapcsán célkeresztbe kerültek a kereskedők, azonban sokak (sajnos még a vállalkozók közül is!) nincsenek tisztában azzal, hogy mit is jelent az árrés. Árrésük nem csak a kereskedőknek van, hanem minden vállalkozónak, még a szolgáltatóknak is. ÁRRÉS = Termék vagy szolgáltatás eladási ára és a beszerzési vagy előállítási költsége közötti különbség. Fontos részlet, hogy az árrés csak a BESZERZÉSI vagy ELŐÁLLÍTÁSI és az ELADÁSI ÁR közötti különbség, ami NEM tartalmazza az egyéb költségeket. Például, ha 500 forintért veszek egy terméket és azt 1000 forintért adom tovább, akkor 500 forint az árrésem. Ebből az 500 forint árrésből kell fedeznem minden egyéb költségemet. Az árrés az csak egy mutató, ami NEM egyenlő a nyereséggel, azonban a nyereség kiszámításához szükségünk van az árrés ismeretére is. NYERESÉG = A teljes bevétel és az összes költség különbözete. Számítások: Célszerű nettó (áfa nélkül) bevétellel és nettó költségekkel számolni, mivel az ÁFA nem a vállalkozás bevétele. Az árrés mértéke minden vállalkozásnál más és termék vagy szolgáltatástípusonként is változik. Általánosítani nem lehet, hogy mert ahogy máskor is mindig mondom, nincs két egyforma vállalkozás és ez igaz a különböző vállalkozások árképzésre is. Az árképzést (az árrés mértékét) rengeteg tényező befolyásolja, ezek közé tartoznak a költségek.…

Többet olvasni... - Általános forgalmi adó

Tények az alanyi áfa mentes értékhatár 2025. évi választásával kapcsolatban

Szerkesztőség megjegyzése: Szerzőnk [Lakatos Klára, Egy könyvelő élete] írásának eredeti megjelenési ideje 2025.01.26. A NAV 2025.01.29-én tette közzé a legfontosabb tudnivalókat, Tájékoztató az alanyi adómentesség választására jogosító értékhatár emeléséről címmel. Az alanyi áfa mentes értékhatár 2025. január 1-től visszamenőleges hatállyal emelkedett 18 millió Ft-ra. A hír felröppenését követő pár napon belül, 2025.01.25-én már meg is jelent a Magyar Közlönyben az 5/2025. (I. 25.) Korm. rendelet 5/2025. (I. 25.) Korm. rendelet az alanyi adómentesség választhatóságára jogosító értékhatár emeléséről, amely jogszabály mindössze 5 paragrafus hosszúságú. Alapvető fogalmi tévedésekkel kezdődött a kommunikáció Az első videós illetve Facebook posztban történő bejelentéseknél még rengeteg bizonytalanság akadt a pongyolán megfogalmazott, vagy téves szóhasználat miatt. Nézzük ezeket: A miniszterelnök a bejelentés videójában egyszer kisvállalkozókat emlegetett, majd később már egyéni vállalkozókat, akiket érinthet az alanyi ÁFA mentes értékhatár 2025-től történő emelése. A kettő azonban nem azonos fogalom, hiszen egy KFT, BT is választhatja az alanyi ÁFA mentességet. Így a szakmán belül meg is indult a találgatás, hogy vajon a cégeket kizárják az emelésből…? Ez teljesen logikátlan lett volna. A másik nagy félreérthető megfogalmazás, az „adókedvezmény” szó volt. Az igaz, hogy az ÁFA az Általános Forgalmi Adó rövidítése, de az alanyi ÁFA mentesség NEM adókedvezmény! Ha nem is adókedvezmény, de az…

Többet olvasni... - Általános forgalmi adó

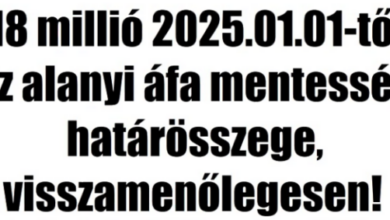

Újratervezés! 2025.01.01-től – visszamenőlegesen – 18millió forint az alanyi adómentesség határösszege

Nagy Márton nemzetgazdasági miniszter 2025. január 14-i bejelentése nyomán már majdnem biztosak lehettünk abban, hogy az alanyi adómentesség határösszege 12-ről 18 millió forintra emelkedik 2025. január 01-től. És lőn! A Magyar Közlöny 2025. január 25-i – azaz, a mai – számában, délután megjelent a Kormány 5/2025. (I. 25.) Korm. rendelete az alanyi adómentesség választhatóságára jogosító értékhatár emeléséről. Az Áfa tv. 188. § (2) bekezdésétől eltérően az alanyi adómentesség választására jogosító felső értékhatár 18 000 000 forintnak megfelelő pénzösszeg. Legfrappánsabban a lényeget egy pécsi kolléganő (köszönjük szépen Kinga! 🙂 ) foglalta össze egy vállalkozó kérdésére: “Nyilatkozni annak lehet február 28-ig, aki 2024-ben túllépte a 12 milliót, de a 18 milliót nem. A januári szabályok alapján ő idén áfás. De, ha február 28-ig nyilatkozik, hogy nem szeretne áfás lenni, mert 2024-ben sem haladta meg a 18 milliót, és idén se fogja várhatóan, akkor maradhat idén is áfamentes. Ha már bocsátott ki áfásan számlát, de mégse akar áfás lenni, akkor stronoznia kell az áfás számláit, és áfamentesen újra kiállítani. Szóval a nyilatkozat csak arra vonatkozik aki átesett tavaly az áfakörbe, de belefér a 18 millióba, és szeretne áfamentes lenni idén.” Tulajdonképpen, és összességében, ez egy jó hír a kisvállalkozásoknak, csak az örömbe mégis keveredett némi üröm:…

Többet olvasni... - Könyvelőzóna

Ügyfélkapu + és DÁP (Digitális Állampolgárság Program)

Kedves Barátaink! Kedves Ügyfeleink! Kedves Kolléganőink és Kollégáink! A Határon innen és a Határon túl! Jelentjük, nem múlott el ez a vasárnap sem haszontalanul; gyakorlatilag majd’ mindenkinek – Ügyfélnek, Barátnak, Ismerősnek, Családtagnak, Boldognak és Boldogtalannak – elkészült, és működik az Ügyfélkapu + belépési mód. A jövő heti határidőig (amikor január 15-én 24:00-kor megszüntetik a sima Ügyfélkapu-bejelentkezés lehetőségét) már csak 4 Ügyfélkapu+ belépés “megalkotásában” kell közreműködni – legalábbis, nincs többről tudomásunk. 🙂 Hogy mindenkit megnyugtassunk; ahogyan eddig is, ezentúl is kizárólag meghatalmazással, avagy “mellettünk ülő együttműködéssel” dolgozunk, az Ügyfélkapu + bejelentkezési adatait, amelyek tudomásunkra jutottak, mind megküldtük az érintetteknek. Bennünket – ebben az értelemben – már nem izgat, hogy a 2025. január 16-i, 0:00-órás kezdési időpontot halasztják-e, avagy nem. Ha valaki lemaradt volna, mert későn kapcsolt, akkor sem késett le semmiről; ha ügyet akar intézni elektronikusan, akkor majd regisztrál a későbbiekben. A média ezt az átállást alaposan felhabozta, és még inkább az előtérbe tolták a DÁP-ot (a Digitális Állampolgárság Programot). A DÁP mobilalkalmazás már elindult, lassacskán szállingóznak belé a fejlesztések, és az év végén – a tervek szerint – az Ügyfélkapu+ megy, a DÁP lesz, szinte, az egyeduralkodó. Megértjük, bár nem mindenben értünk egyet, a DÁP-pal kapcsolatba hozható elméletekkel kapcsolatos aggályokat,…

Többet olvasni...