- Könyvelőzóna

Minimálbér 2026, garantált bérminimum 2026 (szakmunkás bérminimum 2026, diplomás minimálbér 2026, szakképzett minimálbér 2026)

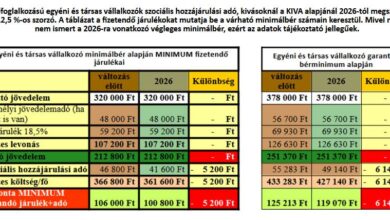

A Magyar Közlöny 2025. évi 157. számában, megjelent a Kormány 426/2025. (XII. 23.) Korm. számú rendelete a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról a 2026-os évre vonatkozóan. A rendelkezést (illetőleg azok túlnyomó többségét) 2026. január hónapra járó munkabérek megállapításától kell alkalmazni először (3. §)! A rendelet előírásait táblázatba foglaltuk, majd az egyszerűsített foglalkoztatottakra vonatkozó előírásokat alkalmazva kiszámítottuk az egyszerűsített foglalkoztatás (alkalmi munka) 2026. évi minimálbért, garantált bérminimumait: FIGYELEM! Majd 2026. január 01-ét követően változik a minimálbéres alkalmi munkavállalók mentesített keretösszege (vagyis az a napi jövedelem, ameddig nem kell szja-t fizetniük), az év első napján érvényes napi minimálbér 130 %-a, vagyis 19.305,- Ft/nap összegre emelkedik, illetőleg a garantált bérminimumos alkalmi munkavállalók mentesített keretösszege 22.308,- Ft/nap (az év első napján érvényes napi garantált bérminimum 130 %-a). (A mentesített keretösszegek kiszámítása során a 2010. évi LXXV. törvény az egyszerűsített foglalkoztatásról 9. § (2) bekezdését kell alkalmazni.) (Az egyes foglalkoztatási formákat az Efo. tv. tartalmazza, két nagy csoportja van az egyszerűsített foglalkoztatásnak: a mezőgazdasági és a turisztikai idénymunka (vagy szezonális munka), valamint az alkalmi munka. Mi a táblázatunkat a nálunk előforduló gyakoribb egyszerűsített foglalkoztatásra állítottuk össze, annak korlátozásait figyelembe véve.) A maximálisan kifizethető napi munkabér összege a minimálbér napi összegének kétszerese,…

Többet olvasni... - Átalányadózás

Átalányadózás 2026.

Az átalányadózás lényege és alapszabályai nem változnak 2026-ban. Az átalányadózók az SZJA törvényben meghatározott költséghányadot számolnak el, függetlenül attól, hogy mennyi volt a ténylegesen felmerült költségük. (Sok vállalkozó gondolja, hogy akkor nem kell számla semmiről, ha mégis adnak, akkor azt ki lehet dobni. Tévedés! A számlákat ugyanúgy meg kell őrizni, mintha nem átalányadózó lenne a vállalkozó. Ugyanez vonatkozik a katásokra is.) 2026-ban kedvező változás a korábban 40%-os költséghányadba tartozó vállalkozóknak, hogy már a bevételük 45%-át számolhatják el igazolás nélkül. A 80%-os és a 90%-os költséghányadba tartozók esetében nincs változás. Adómentesség az átalányadóban: Nem kell adóelőleget megállapítani 2026-ban 1.936.800.-Ft jövedelemig. JÖVEDELEM = BEVÉTEL – KÖLTSÉGHÁNYAD A fentiek alapján SZJA mentes bevételi értékhatárok 2026-ban: 45%-os költséghányadba tartozók 3.521.455.-Ft, 80%-os költséghányadba tartozók 9.684.000.-Ft, 90%-os költséghányadba tartozók 19.368.000.-Ft bevételig. Az értékhatár alatti mentesség csak az SZJA-ra vonatkozik, járulékfizetés az átalányban megállapított jövedelem, de minimum a minimálbér után minden hónapban van. Az SZJA előleg és a járulékok befizetési (+bevallási) határideje a tárgynegyedévet követő hónap 12. napja. Az átalányadózás szabályai addig alkalmazhatók, ameddig a tárgyévi bevétel nem haladja meg a minimálbér éves összegének a tízszeresét, azaz 2026-ban 38.736.000 Ft az értékhatár. Ha az átalányadózó kizárólag kiskereskedelmi tevékenységet végez, akkor ez az értékhatár 193.680.000.-Ft. Figyelni kell a…

Többet olvasni... - Könyvelőzóna

Hogyan induljunk a 2026-os évnek (Nem csak könyvelőknek!)

Minden adózónál érdemes újra gondolni, esetleg nem éri-e meg jobban január 1-től egy másik adózási lehetőséget választani a vállalkozásunk részére; egyrészt ÁFA-ban, másrészt a különböző adónemekben. ÁFA 2026-tól az ÁFA alanyi mentesség határa 18 millió Ft-ról 20 millió Ft-ra emelkedik, célszerű mindenkinél átgondolni, maradjunk-e áfások, vagy inkább jobban járunk, ha kilépünk az áfa körből (persze, ha a feltételeknek megfelelünk). Decemberben tudunk belépni, vagy kilépni az ÁFA hatálya alól/alá, cégek esetén a 25T201T, egyéni vállalkozók esetén a 25T101E nyomtatványon. Szintén ezen a nyomtatványon tudjuk jelezni a pénzforgalmi ÁFA választását, vagy megszüntetését. Mit jelent a „ pénzforgalmi elszámolás” kifejezés? A fizetendő adó megállapításának és a beszerzést terhelő adó levonásának időpontja a pénzforgalomhoz, azaz az ellenérték megszerzéséhez, illetve megfizetéséhez kapcsolódik. Konyhanyelven azt jelenti, a bevétel után akkor kell az áfát megfizetni, ha azt pénzügyileg meg is kaptuk, és a költségeknél is akkor vonható le, amikor kifizetjük a számláját. Szintén decemberben lehet dönteni a lakóingatlan bérbeadás ÁFA kötelessé tételéről ,vagy megszüntetéséről. KIVA A kisvállalati adó szerinti adóalanyiság főszabály szerint azon adóév utolsó napjáig áll fenn, amely adóévben az adóalany az erre a célra rendszeresített nyomtatványon, elektronikusan bejelenti NAV-hoz, hogy adókötelezettségeit nem a kisvállalati adó szabályai szerint teljesíti. A bejelentést legkorábban az adóév december 1-jétől,…

Többet olvasni... - Könyvelőzóna

Vállalkozások adóterheit csökkentő intézkedések 2026.

Megjelent a Magyar Közlönyben a 2025. évi LXXXIV. törvény a vállalkozások adóterheit csökkentő intézkedésekről, amiből kigyűjtöttem néhány változást: Három lépcsőben emelkedik az áfában az alanyi adómentesség értékhatára: 2026-ban 20 000 000 Ft 2027-ben 22 000 000 Ft 2028-ban 24 000 000 Ft Bővül a KIVA adózásra jogosultak köre. Érdemes a könyvelővel átbeszélni annak aki még nem tért át, mert sok vállalkozás az adók összességét nézve sokat spórolhat vele. De azt is meg kell jegyezni, hogy bár a KIVA kedvezőnek tűnik, de nem mindenkinek az, ezért fontos, hogy aki ebben gondolkodik az előtte egyeztessen a könyvelőjével. Könyvelők, ti pedig ne féljetek a kivától. A kiskereskedelmi adó sávhatárai változnak. 2026-tól az 1 milliárd forint adóalap alatti kereskedők mentesülnek a kiskereskedelmi adó alól. Emelkednek a mikrogazdálkodói egyszerűsített éves beszámolóra vonatkozó értékhatárok. Az új értékhatárok: mérlegfőösszeg 180 millió forint, éves nettó árbevétel 360 millió forint. Egyéni vállalkozókat érintő módosítások: A 40%-os költséghányadba tartozó átalányadózó egyéni vállalkozók költséghányada két lépcsőben emelkedik: 2026. január 1-től 45%-ra 2027. január 1-től pedig 50%-ra nő. Mint ismert, az átalányadózásnak az a sajátossága, hogy a bevételből a tevékenységtől függően 40% (2026-tól 45%), 80% vagy 90% költség vonható le igazolás nélkül. Ezt azt jelenti, hogy ha volt 100.000.-Ft bevételem, akkor 40%…

Többet olvasni... - Könyvelőzóna

A DÁP eAláírás nem használható a gazdálkodó szervezetek képviselőinek cég/szervezet nevében történő aláírásra!

Az Azonosításra Visszavezetett Dokumentumhitelesítés (AVDH) szolgáltatás 2025. október 31-ével teljesen megszűnt, ami jelentős változásokat hozott az elektronikus ügyintézésben mind a magánszemélyek, mind a gazdálkodó szervezetek számára. A változások célja a digitális hitelesítés jogi erejének és biztonságának növelése, összhangban az uniós eIDAS rendelettel. 🧍 Magánszemélyek: Mi váltja fel az AVDH-t? Az AVDH-t felváltó megoldások célja a magánszemélyek számára a hiteles elektronikus ügyintézés lehetőségének fenntartása, elsősorban a teljes bizonyító erejű magánokirat létrehozásának igényére fókuszálva. Szolgáltatás Jogi érvényesség Használat Előnyök FEDOR (Felhasználó Dokumentumhoz Rendelése) Nem teljes bizonyító erejű magánokirat. Kizárólag azt igazolja, hogy ki nyújtotta be az adott dokumentumot. Integráltan érhető el az e-Papír szolgáltatásban. Lehetővé teszi a magánszemélyként azonosított dokumentumok benyújtását, ha nem szükséges a teljes bizonyító erő. DÁP eAláírás (Digitális Állampolgárság Program) Teljes bizonyító erejű magánokirat. Minősített elektronikus aláírást biztosít. A DÁP mobilalkalmazásban elérhető funkció (aktiválás és jelszó szükséges). Ingyenes megoldás a teljes bizonyító erejű magánokirat létrehozására magánszemélyként eljárók számára. Mikor és hogyan kell előkészülni? Felkészülés: Mivel a DÁP eAláírás ingyenes és a legteljesebb jogi érvényességet biztosítja magánszemélyként, a legfontosabb előkészület a Digitális Állampolgárság Programba való regisztráció és a DÁP mobilalkalmazás használatba vétele, valamint az eAláírás funkció aktiválása. Határidő: A változás 2025. november 1-től lépett életbe. Az átállás mihamarabbi elvégzése javasolt,…

Többet olvasni... - Könyvelőzóna

A könyvelő az eredeti számlából köteles dolgozni!

Miért kérjük még mindig az eredeti számlákat és miért nem elég nekünk az amit a NAV-nál látunk? ❓ Gyakori kérdés az ügyfelek részéről, hogy miért kérjük még mindig az eredeti számlákat, ha mindent látunk a NAV-nál? Mit akarunk azon nézegetni, ha mindent látunk? Miért kell nekünk minden hónapban mindent elküldeni és miért nem dolgozunk a NAV adatbázisából? 💬 A válasz még mindig ugyanaz: Elsősorban azért, mert nem látunk mindent. A NAV online számla rendszere nem tartalmaz minden adatot, amire nekünk a könyveléshez szükségünk van. A számlák érkezhetnek hozzánk elektronikus formában vagy papír alapon, kaphatunk hozzáférést a számlázóprogramhoz, hogy lássuk a kimenő számlákat (ez a legjobb megoldás, mert így a kimenő számlák adataiból mindent látunk, másra nincs szükségünk), és jöhetnek hozzánk a számlák elektronikus formában is, de valamilyen formában látni kell ahhoz, hogy a törvényi előírásoknak megfelelően tudjunk könyvelni. Mi lennénk a legboldogabbak, ha elég lenne a NAV rendszere a könyveléshez, de sajnos nem elég. A könyvelés nem csak annyiból áll, hogy egy programba betöltjük az adatokat, mert ahhoz nem kell könyvelői tudás. A legfőbb okok amiért nem hagyatkozhatunk kizárólag a NAV online számla adataira: 🔴 Amíg nem látom papíron, vagy elektronikus formában az eredeti számlát, addig nem fogom lekönyvelni, mert…

Többet olvasni... - Könyvelőzóna

A kötelező elektronikus számlázás és archiválás

2025. július 1-től a villamosenergia- és gázszolgáltatók kizárólag elektronikus számlát állíthanak ki a vállalkozások számára; az elektronikus számlák befogadása és archiválása kötelező minden cég számára, ideértve az egyéni vállalkozásokat is. Az elektronikus számlákkal kapcsolatos szabályok nemcsak a közműszámlák esetére, hanem minden e-számlára vonatkoznak. Papíralapú és elektronikus számla jogilag egyenértékű – amíg a felek közösen úgy döntenek. Nincs választási lehetőség akkor, ha jogszabály írja elő az elektronikus számlázást (mint most a villamosenergia- és gázszolgáltatók esetében). Követelmények az e-számlákkal kapcsolatban: Olvashatóság – A számla olvasható legyen. Hitelesség – Az eredete hiteles legyen. Sértetlenség – A tartalma ne módosulhasson. Az e-számlákat digitális formában kell megőrizni, és a követelményeknek a megőrzés teljes időtartama alatt meg kell felelni! A kötelező elektronikus számlázásról: A vonatkozó jogszabályok alapján 2025. július 1-től a villamosenergia- és földgázszolgáltatók csak elektronikusan számlázhatnak a vállalkozások felé, ami olyan kötelezettség, ami a számlákat befogadó vállalkozásokra is jelentős adminisztrációs terhet ró. A jogszabály szerint a nem lakossági ügyfelekre vonatkozik a kötelező e-számla befogadása és -archiválása. Egyéni vállalkozóknál a szerződés típusa a döntő: ha vállalkozásként kötötték, akkor kötelező az e-számla; ha magánszemélyként, akkor nem. Minden vállalkozásnak kötelező a számlák megőrzése, függetlenül attól, milyen adózási formát választott. Az e-számlákat elektronikus formában kell megőrizni. (A feldolgozás céljából…

Többet olvasni... - Könyvelőzóna

Bankkivonat és számlatörténet különbözősége

Nem egy élet-halál kérdése, hogy mikor kell a könyvelőnek bankkivonatot, és mikor számlatörténetet (tranzakció-történetet) küldeni, de egy vállalkozás jó, ha tudja, hogy a banki kivonat egyáltalán nem egyenlő a bankszámla történettel, bármennyire is azonos adatokat tartalmaznak: A számlatörténet (bankszámlatörténet, avagy tranzakció történet), nem más, mint a bank által közölt, időrendi számlaforgalom egy, vagy több lekérdezett bankszámláról. A számlatörténet bármikor, (szinte) bármilyen intervallumra, időszakra szabadon lekérhető, nem csak hó elejétől hó végéig, hanem akár számlaműveletenként, tranzakciónként, naponként. A bank az elektronikus lekérésre valamilyen formátumban (banktól függő formátumok), általában .xls, .csv, .xml, .stm, .txt, stb. formátumban adja vissza a lekért számlaforgalmi/számlatörténési adatokat. A könyvelők ezeket az adatokat automatikusan, vagy félautomatikusan átemelik a könyvelési programjaikba, ezáltal gyorsítva, és pontosítva az előfeldolgozást, feldolgozást, amivel a rögzítés manuális munkáját kiváltják, helyette több idő marad az érdemi, szakmai munkafolyamatokra. Természetesen, ahány bank, annyiféle formátum, a kapott formátumokon belül a táblaelrendezés is megannyiféle, továbbá a könyvelőprogramok is ezerféle megoldásúak. Mi, jelenleg, a könyvelőprogramjainkhoz 27-féle számlatörténet-formátumot tudunk fogadni [Megjegyzés: mi a Baloghy Szoftver Kft. könyvelési programcsomagot használjuk, arra esküszünk.]. A fájlok belső elrendezése időnként, a bankok kénye-kedve-döntése során változhat, a konverter programok készítői folyamatosan dolgoznak a változások követésein, naprakészségen, valamint az esetlegesen jelentkező, népszerűbb bankok, pénzintézetek formátumainak beépítéA…

Többet olvasni... - Könyvelőzóna

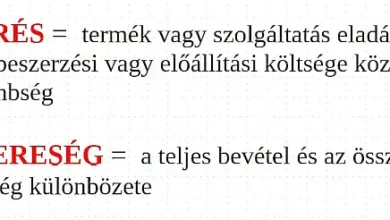

Árrés, vagy Nyereség

Ezekben a napokban az árrés-stop kapcsán célkeresztbe kerültek a kereskedők, azonban sokak (sajnos még a vállalkozók közül is!) nincsenek tisztában azzal, hogy mit is jelent az árrés. Árrésük nem csak a kereskedőknek van, hanem minden vállalkozónak, még a szolgáltatóknak is. ÁRRÉS = Termék vagy szolgáltatás eladási ára és a beszerzési vagy előállítási költsége közötti különbség. Fontos részlet, hogy az árrés csak a BESZERZÉSI vagy ELŐÁLLÍTÁSI és az ELADÁSI ÁR közötti különbség, ami NEM tartalmazza az egyéb költségeket. Például, ha 500 forintért veszek egy terméket és azt 1000 forintért adom tovább, akkor 500 forint az árrésem. Ebből az 500 forint árrésből kell fedeznem minden egyéb költségemet. Az árrés az csak egy mutató, ami NEM egyenlő a nyereséggel, azonban a nyereség kiszámításához szükségünk van az árrés ismeretére is. NYERESÉG = A teljes bevétel és az összes költség különbözete. Számítások: Célszerű nettó (áfa nélkül) bevétellel és nettó költségekkel számolni, mivel az ÁFA nem a vállalkozás bevétele. Az árrés mértéke minden vállalkozásnál más és termék vagy szolgáltatástípusonként is változik. Általánosítani nem lehet, hogy mert ahogy máskor is mindig mondom, nincs két egyforma vállalkozás és ez igaz a különböző vállalkozások árképzésre is. Az árképzést (az árrés mértékét) rengeteg tényező befolyásolja, ezek közé tartoznak a költségek.…

Többet olvasni... - Általános forgalmi adó

Tények az alanyi áfa mentes értékhatár 2025. évi választásával kapcsolatban

Szerkesztőség megjegyzése: Szerzőnk [Lakatos Klára, Egy könyvelő élete] írásának eredeti megjelenési ideje 2025.01.26. A NAV 2025.01.29-én tette közzé a legfontosabb tudnivalókat, Tájékoztató az alanyi adómentesség választására jogosító értékhatár emeléséről címmel. Az alanyi áfa mentes értékhatár 2025. január 1-től visszamenőleges hatállyal emelkedett 18 millió Ft-ra. A hír felröppenését követő pár napon belül, 2025.01.25-én már meg is jelent a Magyar Közlönyben az 5/2025. (I. 25.) Korm. rendelet 5/2025. (I. 25.) Korm. rendelet az alanyi adómentesség választhatóságára jogosító értékhatár emeléséről, amely jogszabály mindössze 5 paragrafus hosszúságú. Alapvető fogalmi tévedésekkel kezdődött a kommunikáció Az első videós illetve Facebook posztban történő bejelentéseknél még rengeteg bizonytalanság akadt a pongyolán megfogalmazott, vagy téves szóhasználat miatt. Nézzük ezeket: A miniszterelnök a bejelentés videójában egyszer kisvállalkozókat emlegetett, majd később már egyéni vállalkozókat, akiket érinthet az alanyi ÁFA mentes értékhatár 2025-től történő emelése. A kettő azonban nem azonos fogalom, hiszen egy KFT, BT is választhatja az alanyi ÁFA mentességet. Így a szakmán belül meg is indult a találgatás, hogy vajon a cégeket kizárják az emelésből…? Ez teljesen logikátlan lett volna. A másik nagy félreérthető megfogalmazás, az „adókedvezmény” szó volt. Az igaz, hogy az ÁFA az Általános Forgalmi Adó rövidítése, de az alanyi ÁFA mentesség NEM adókedvezmény! Ha nem is adókedvezmény, de az…

Többet olvasni...