- Könyvelőzóna

Bankkivonat és számlatörténet különbözősége

Nem egy élet-halál kérdése, hogy mikor kell a könyvelőnek bankkivonatot, és mikor számlatörténetet (tranzakció-történetet) küldeni, de egy vállalkozás jó, ha tudja, hogy a banki kivonat egyáltalán nem egyenlő a bankszámla történettel, bármennyire is azonos adatokat tartalmaznak: A számlatörténet (bankszámlatörténet, avagy tranzakció történet), nem más, mint a bank által közölt, időrendi számlaforgalom egy, vagy több lekérdezett bankszámláról. A számlatörténet bármikor, (szinte) bármilyen intervallumra, időszakra szabadon lekérhető, nem csak hó elejétől hó végéig, hanem akár számlaműveletenként, tranzakciónként, naponként. A bank az elektronikus lekérésre valamilyen formátumban (banktól függő formátumok), általában .xls, .csv, .xml, .stm, .txt, stb. formátumban adja vissza a lekért számlaforgalmi/számlatörténési adatokat. A könyvelők ezeket az adatokat automatikusan, vagy félautomatikusan átemelik a könyvelési programjaikba, ezáltal gyorsítva, és pontosítva az előfeldolgozást, feldolgozást, amivel a rögzítés manuális munkáját kiváltják, helyette több idő marad az érdemi, szakmai munkafolyamatokra. Természetesen, ahány bank, annyiféle formátum, a kapott formátumokon belül a táblaelrendezés is megannyiféle, továbbá a könyvelőprogramok is ezerféle megoldásúak. Mi, jelenleg, a könyvelőprogramjainkhoz 27-féle számlatörténet-formátumot tudunk fogadni [Megjegyzés: mi a Baloghy Szoftver Kft. könyvelési programcsomagot használjuk, arra esküszünk.]. A fájlok belső elrendezése időnként, a bankok kénye-kedve-döntése során változhat, a konverter programok készítői folyamatosan dolgoznak a változások követésein, naprakészségen, valamint az esetlegesen jelentkező, népszerűbb bankok, pénzintézetek formátumainak beépítéA…

Többet olvasni... - Könyvelőzóna

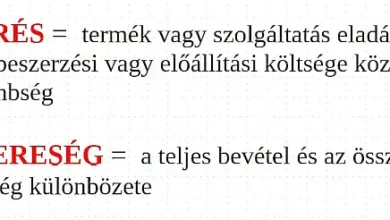

Árrés, vagy Nyereség

Ezekben a napokban az árrés-stop kapcsán célkeresztbe kerültek a kereskedők, azonban sokak (sajnos még a vállalkozók közül is!) nincsenek tisztában azzal, hogy mit is jelent az árrés. Árrésük nem csak a kereskedőknek van, hanem minden vállalkozónak, még a szolgáltatóknak is. ÁRRÉS = Termék vagy szolgáltatás eladási ára és a beszerzési vagy előállítási költsége közötti különbség. Fontos részlet, hogy az árrés csak a BESZERZÉSI vagy ELŐÁLLÍTÁSI és az ELADÁSI ÁR közötti különbség, ami NEM tartalmazza az egyéb költségeket. Például, ha 500 forintért veszek egy terméket és azt 1000 forintért adom tovább, akkor 500 forint az árrésem. Ebből az 500 forint árrésből kell fedeznem minden egyéb költségemet. Az árrés az csak egy mutató, ami NEM egyenlő a nyereséggel, azonban a nyereség kiszámításához szükségünk van az árrés ismeretére is. NYERESÉG = A teljes bevétel és az összes költség különbözete. Számítások: Célszerű nettó (áfa nélkül) bevétellel és nettó költségekkel számolni, mivel az ÁFA nem a vállalkozás bevétele. Az árrés mértéke minden vállalkozásnál más és termék vagy szolgáltatástípusonként is változik. Általánosítani nem lehet, hogy mert ahogy máskor is mindig mondom, nincs két egyforma vállalkozás és ez igaz a különböző vállalkozások árképzésre is. Az árképzést (az árrés mértékét) rengeteg tényező befolyásolja, ezek közé tartoznak a költségek.…

Többet olvasni... - Általános forgalmi adó

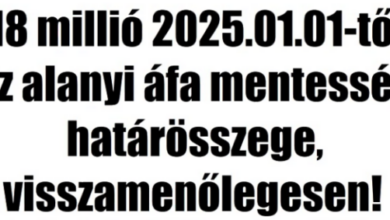

Tények az alanyi áfa mentes értékhatár 2025. évi választásával kapcsolatban

Szerkesztőség megjegyzése: Szerzőnk [Lakatos Klára, Egy könyvelő élete] írásának eredeti megjelenési ideje 2025.01.26. A NAV 2025.01.29-én tette közzé a legfontosabb tudnivalókat, Tájékoztató az alanyi adómentesség választására jogosító értékhatár emeléséről címmel. Az alanyi áfa mentes értékhatár 2025. január 1-től visszamenőleges hatállyal emelkedett 18 millió Ft-ra. A hír felröppenését követő pár napon belül, 2025.01.25-én már meg is jelent a Magyar Közlönyben az 5/2025. (I. 25.) Korm. rendelet 5/2025. (I. 25.) Korm. rendelet az alanyi adómentesség választhatóságára jogosító értékhatár emeléséről, amely jogszabály mindössze 5 paragrafus hosszúságú. Alapvető fogalmi tévedésekkel kezdődött a kommunikáció Az első videós illetve Facebook posztban történő bejelentéseknél még rengeteg bizonytalanság akadt a pongyolán megfogalmazott, vagy téves szóhasználat miatt. Nézzük ezeket: A miniszterelnök a bejelentés videójában egyszer kisvállalkozókat emlegetett, majd később már egyéni vállalkozókat, akiket érinthet az alanyi ÁFA mentes értékhatár 2025-től történő emelése. A kettő azonban nem azonos fogalom, hiszen egy KFT, BT is választhatja az alanyi ÁFA mentességet. Így a szakmán belül meg is indult a találgatás, hogy vajon a cégeket kizárják az emelésből…? Ez teljesen logikátlan lett volna. A másik nagy félreérthető megfogalmazás, az „adókedvezmény” szó volt. Az igaz, hogy az ÁFA az Általános Forgalmi Adó rövidítése, de az alanyi ÁFA mentesség NEM adókedvezmény! Ha nem is adókedvezmény, de az…

Többet olvasni... - Általános forgalmi adó

Újratervezés! 2025.01.01-től – visszamenőlegesen – 18millió forint az alanyi adómentesség határösszege

Nagy Márton nemzetgazdasági miniszter 2025. január 14-i bejelentése nyomán már majdnem biztosak lehettünk abban, hogy az alanyi adómentesség határösszege 12-ről 18 millió forintra emelkedik 2025. január 01-től. És lőn! A Magyar Közlöny 2025. január 25-i – azaz, a mai – számában, délután megjelent a Kormány 5/2025. (I. 25.) Korm. rendelete az alanyi adómentesség választhatóságára jogosító értékhatár emeléséről. Az Áfa tv. 188. § (2) bekezdésétől eltérően az alanyi adómentesség választására jogosító felső értékhatár 18 000 000 forintnak megfelelő pénzösszeg. Legfrappánsabban a lényeget egy pécsi kolléganő (köszönjük szépen Kinga! 🙂 ) foglalta össze egy vállalkozó kérdésére: “Nyilatkozni annak lehet február 28-ig, aki 2024-ben túllépte a 12 milliót, de a 18 milliót nem. A januári szabályok alapján ő idén áfás. De, ha február 28-ig nyilatkozik, hogy nem szeretne áfás lenni, mert 2024-ben sem haladta meg a 18 milliót, és idén se fogja várhatóan, akkor maradhat idén is áfamentes. Ha már bocsátott ki áfásan számlát, de mégse akar áfás lenni, akkor stronoznia kell az áfás számláit, és áfamentesen újra kiállítani. Szóval a nyilatkozat csak arra vonatkozik aki átesett tavaly az áfakörbe, de belefér a 18 millióba, és szeretne áfamentes lenni idén.” Tulajdonképpen, és összességében, ez egy jó hír a kisvállalkozásoknak, csak az örömbe mégis keveredett némi üröm:…

Többet olvasni... - Könyvelőzóna

Ügyfélkapu + és DÁP (Digitális Állampolgárság Program)

Kedves Barátaink! Kedves Ügyfeleink! Kedves Kolléganőink és Kollégáink! A Határon innen és a Határon túl! Jelentjük, nem múlott el ez a vasárnap sem haszontalanul; gyakorlatilag majd’ mindenkinek – Ügyfélnek, Barátnak, Ismerősnek, Családtagnak, Boldognak és Boldogtalannak – elkészült, és működik az Ügyfélkapu + belépési mód. A jövő heti határidőig (amikor január 15-én 24:00-kor megszüntetik a sima Ügyfélkapu-bejelentkezés lehetőségét) már csak 4 Ügyfélkapu+ belépés “megalkotásában” kell közreműködni – legalábbis, nincs többről tudomásunk. 🙂 Hogy mindenkit megnyugtassunk; ahogyan eddig is, ezentúl is kizárólag meghatalmazással, avagy “mellettünk ülő együttműködéssel” dolgozunk, az Ügyfélkapu + bejelentkezési adatait, amelyek tudomásunkra jutottak, mind megküldtük az érintetteknek. Bennünket – ebben az értelemben – már nem izgat, hogy a 2025. január 16-i, 0:00-órás kezdési időpontot halasztják-e, avagy nem. Ha valaki lemaradt volna, mert későn kapcsolt, akkor sem késett le semmiről; ha ügyet akar intézni elektronikusan, akkor majd regisztrál a későbbiekben. A média ezt az átállást alaposan felhabozta, és még inkább az előtérbe tolták a DÁP-ot (a Digitális Állampolgárság Programot). A DÁP mobilalkalmazás már elindult, lassacskán szállingóznak belé a fejlesztések, és az év végén – a tervek szerint – az Ügyfélkapu+ megy, a DÁP lesz, szinte, az egyeduralkodó. Megértjük, bár nem mindenben értünk egyet, a DÁP-pal kapcsolatba hozható elméletekkel kapcsolatos aggályokat,…

Többet olvasni... - Adó | Járulék | Illeték

Minimálbér 2025, garantált bérminimum 2025 (szakmunkás bérminimum 2025, diplomás minimálbér 2025, szakképzett minimálbér 2025)

A Magyar Közlöny 2024. évi 127. számában, a 9.154. oldalon, megjelent a Kormány 394/2024. (XII. 12.) Korm. számú rendelete a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról a 2025-ös évre vonatkozóan. A rendelkezést (illetőleg azok túlnyomó többségét) 2025. január hónapra járó munkabérek megállapításától kell alkalmazni először (3. §)! A rendelet előírásait táblázatba foglaltuk, majd az egyszerűsített foglalkoztatottakra vonatkozó előírásokat alkalmazva kiszámítottuk az egyszerűsített foglalkoztatás (alkalmi munka) 2025. évi minimálbért, garantált bérminimumait: FIGYELEM! Majd 2025. január 01-ét követően változik a minimálbéres alkalmi munkavállalók mentesített keretösszege (vagyis az a napi jövedelem, ameddig nem kell szja-t fizetniük), az év első napján érvényes napi minimálbér 130 %-a, vagyis 17.394,- Ft/nap összegre emelkedik, illetőleg a garantált bérminimumos alkalmi munkavállalók mentesített keretösszege 20.852,- Ft/nap (az év első napján érvényes napi garantált bérminimum 130 %-a). (A mentesített keretösszegek kiszámítása során a 2010. évi LXXV. törvény az egyszerűsített foglalkoztatásról 9. § (2) bekezdését kell alkalmazni.) (Az egyes foglalkoztatási formákat az Efo. tv. tartalmazza, két nagy csoportja van az egyszerűsített foglalkoztatásnak: a mezőgazdasági és a turisztikai idénymunka (vagy szezonális munka), valamint az alkalmi munka. Mi a táblázatunkat a nálunk előforduló gyakoribb egyszerűsített foglalkoztatásra állítottuk össze, annak korlátozásait figyelembe véve.) A maximálisan kifizethető napi munkabér összege a minimálbér…

Többet olvasni... - Könyvelőzóna

Az autentikátorok helyes működésének alappillére az időszinkronizálás!

“Világ authenticatorai Magyarországra figyeljetek!” – mondhatnánk némi túlzással, bár, nem is olyan biztos, hogy túlságosan tévednénk, amikor arra célzunk, hogy rohadtul kevés időt hagytak arra, hogy az országunk népét “átkényszerítsék” a biztonságosnak ígérkező authenticátorok világába. Könyvelőirodákban, családoknál otthoni hálózaton, távoli asztalon, közösségi munkahelyeken nem ritka dolog, hogy minden számítógépen/eszközön fut valamilyen (kedvenc) authenticator, és egyszer csak azt vesszük észre, hogy az egyik gép nem ugyanazt a kódot adja ki magából, mint a főnökasszony mobilja, vagy mint a másik 3 számítógép, avagy a szerverünk. Az is izgalomra adhat majd okot, ha ugyan pontos az eszközünk órája, csak éppen a téli-nyári időszámítás váltás automatizmusa nincs bekapcsolva… Mi az a kétfaktoros azonosítás? Nagyon egyszerűen: egy alkalmazás (mint pl. az ENTE AUTH) által percenként* fél percenként, azaz 30 másodpercenként [megoldástól függően akár 10-30 másodperc között] generált, 6 számjegyű kód, amelyet az adott felületre történő belépéskor a felhasználónevünk és a hozzátartozó jelszavunk beírását követően még be kell írni a megfelelő mezőbe a belépéshez. (* Köszönet Kiss Ferenc olvasónknak, kollégánknak, aki felhívta a figyelmet arra, hogy a generálás nem percenként történik.) Ez a kétfaktoros azonosítás (2FA) védelmet nyújt céges és magánrendszereinknek. De van egy (nem is annyira ) apró csapda, amiről érdemes tudni! Mire kell figyelni?…

Többet olvasni... - Gondolatkarcok

A könyvelő is a piacról vásárol

A napokban mesélte az egyik könyvelő ismerősöm, hogy miután kiküldte az árajánlatát az ügyfeleinek a 2025-ös díjakról, az egyik ügyfele éktelen haraggal hívta fel, hogy mit képzel magáról, már így is többet fizet, mint amennyit megérdemelne. Szerintem ezt már sok könyvelő átélte, aki nem az nagyon szerencsés. Szomorú, hogy még mindig sok vállalkozó a szükséges rossznak gondol minket, és azt hiszi, hogy fillérekért állunk a rendelkezésére, könyvelünk, figyelünk a határidős kötelezettségeire, intézzük az ügyeit és még képezzük is magunkat, mert a változásokkal lépést kell tartani. Felsorolni is nehéz lenne, hogy mennyi mindent csinálunk. Tudom nagyon jól, hogy azért gondolják ezt, mert a munkánk nagy része láthatatlan az ügyfeleinknek. Ez nem olyan, mint amikor elromlott valami és elviszik a szerelőhöz, az pedig visszaadja működőképes állapotban. Azt látják, a mi munkánkat viszont nem, vagy csak egy részét. Az is egy mérce, ha nem lát mindent. Mert akkor nem kapott felszólítást, nem bírságolták meg és nem zaklatja mindenféle hatóság, hogy itt ez hiányzik, ott pedig az hiányzik, tehát a könyvelő valószínűleg jól végzi a dolgát. Nem látják, hogy mennyit dolgozunk, hogy még most is az asztal mellett ülünk, hogy sokszor hétvégén és az ünnepnapokon is dolgozunk, hogy ha néhány nap szabadságra megyünk, akkor…

Többet olvasni... - Könyvelőzóna

Meghatalmazások a Könyvelők részére

A leggyakoribb kérdés a Könyvelők felé az ÜGYFÉLKAPU+ kapcsán: Hogy tud bejelentkezni a könyvelőm az ügyfélkapumba, ha megszűnik a régi ügyfélkapus belépés? Válasz: Meghatalmazással! Az elektronikusan intézhető ügyekre meghatalmazást kell adni a könyvelőnek, aki így a saját ügyfélkapuján keresztül tudja intézni a vállalkozás ügyeit. Ez a szabályos eljárás. [Van néhány ügy, amire sajnos nincs még meghatalmazás, ilyen például az egyéni vállalkozók webes ügysegéden intézhető ügyei (adatváltozások, vállalkozás indítás, szünetelés és megszűnés), de a leggyakoribb ügyekre, mint például a bevallások és bejelentések beküldésére, a folyószámlák lekérdezésére és az egészségbiztosítási ellátások igénylésére van meghatalmazás.] Hol és hogyan lehet a könyvelőnek meghatalmazása? NAV meghatalmazás: A https://onya.nav.gov.hu felületen ügyfélkapus belépést követően a bal oldali függőleges menüsorban új nyomtatvány → meghatalmazások → UJEGYKE nyomtatvány kiválasztásával. A kitöltés és a beküldés is elektronikusan történik. A nyomtatvány pár perc alatt kitölthető, nyomtatni nem kell. Ha a meghatalmazó indítja, akkor a könyvelőnek nem kell elfogadnia, de ha a könyvelő, mint meghatalmazott indítja, akkor az ügyfél jóváhagyása szükséges ahhoz, hogy érvényes legyen a meghatalmazás. Kiválasztható, hogy csak egyes ügyekre legyen érvényes, vagy pedig minden NAV-os ügyre. A feldolgozás gyorsan történik, a legtöbb esetben egy órán belül már érvényes a meghatalmazás. A visszavonást bármelyik fél kezdeményezheti, ami ugyanezen a portálon…

Többet olvasni... - Könyvelőzóna

Építőiparban kötelező biztosítás 2025.01.15-től

Szerkesztői megjegyzés: Nagy Andi kolléganőnk minapi, Facebookon tett, megjegyzésével egyetértve kiegészítjük írásunkat az alábbiakkal [2024.12.08 14:00-kor]: “191/2009. (IX.15.) Korm.rendelet 21/B. §. (1) pontja alapján “A vállalkozó kivitelező az általa vállalt építőipari kivitelezési tevékenység körében okozott kár megtérítésére köteles felelősségbiztosítási szerződést kötni.“ Viszont… a kivitelezői tevékenység fogalmát nem ez a rendelet szabályozza, hanem a 2023. évi C. törvény (Méptv.)16. §. 37. építőipari kivitelezési tevékenység: az építési BERUHÁZÁS (!!!!) megvalósítása keretében végzett építési tevékenységek összessége; Fentiek alapján nyilvánvalónak tűnik, hogy ha valaki Mari néninél megszereli a villanyt, vagy kifesti Józsi bácsi szobáját, annak továbbra sem kötelező a felelősségbiztosítás, mivel ezek a munkák NEM MINŐSÜLNEK építési beruházásnak. Jó lenne megvárni egy részletes tájékoztatást, mielőtt még ezt a terhet (feleslegesen) az ügyfeleink nyakába toljuk.” [Nagy Andi gondolatai] Építőiparban dolgozol? Ez nagyon fontos! 2025. 01. 15-től egy új jogszabály miatt kötelező tervezői és kivitelezői felelősségbiztosítással kell rendelkeznie MINDEN építészeti-műszaki tervezési tevékenységet végző vállalkozásnak és építőipari kivitelezési tevékenységet folytató vállalkozásnak, amennyiben a szakmáját gyakorolni akarja! 🤔 A 191/2009. (IX. 15.) kormányrendelet alapján lehet, hogy a cégednek vagy vállalkozásodnak rendelkeznie kell ezzel a biztosítással! Ilyen típusú biztosítás hiányában NEM végezhetnek ilyen tevékenységet! Kik érintettek az új tervezői és kivitelezői felelősségbiztosítás kapcsán? Építőipari kivitelezésnek minősül a TEÁOR 41.20…

Többet olvasni...