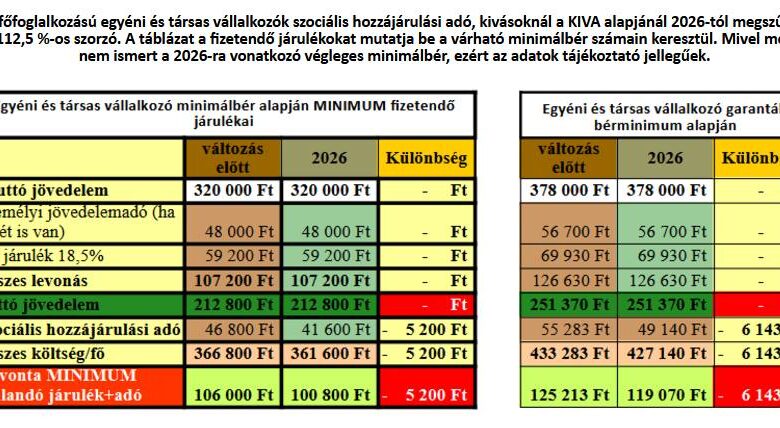

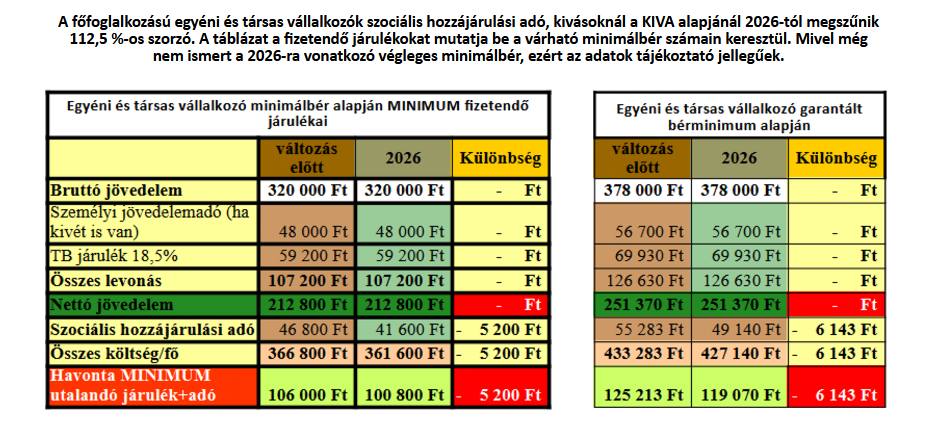

Megjelent a Magyar Közlönyben a 2025. évi LXXXIV. törvény a vállalkozások adóterheit csökkentő intézkedésekről, amiből kigyűjtöttem néhány változást:

Egyéni vállalkozókat érintő módosítások:

Mint ismert, az átalányadózásnak az a sajátossága, hogy a bevételből a tevékenységtől függően 40% (2026-tól 45%), 80% vagy 90% költség vonható le igazolás nélkül. Ezt azt jelenti, hogy ha volt 100.000.-Ft bevételem, akkor 40% költséghányad alkalmazása esetén 40.000.-Ft költséget igazolás nélkül elszámolhatok, tehát a jövedelmem 60.000.-Ft. Hathavi minimálbérnek megfelelő jövedelemig (nem bevétel, hanem jövedelem) nincs SZJA; járulékfizetés a göngyölítéses módszerrel megállapított járulékalap után, de havonta minimum a minimálbér után van, ha az egyéni vállalkozó főfoglalkozású. Heti 36 órát elérő munkaviszonnyal rendelkezőnek vagy nyugdíjasnak még kedvezőbb az átalányadózás. Érdemes gondolkodni és számolni.

Köszönjük szépen a szerzőnek, Tóth Ildikónak, az A könyvelő szemével FB oldal gazdájának, hogy írásának közzétételét engedélyezte!