Átalányadózás

-

Átalányadózás 2026.

Az átalányadózás lényege és alapszabályai nem változnak 2026-ban. Az átalányadózók az SZJA törvényben meghatározott költséghányadot számolnak el, függetlenül attól, hogy mennyi volt a ténylegesen felmerült költségük. (Sok vállalkozó gondolja, hogy akkor nem kell számla semmiről, ha mégis adnak, akkor azt ki lehet dobni. Tévedés! A számlákat ugyanúgy meg kell őrizni, mintha nem átalányadózó lenne a vállalkozó. Ugyanez vonatkozik a katásokra is.) 2026-ban kedvező változás a korábban 40%-os költséghányadba tartozó vállalkozóknak, hogy már a bevételük 45%-át számolhatják el igazolás nélkül. A 80%-os és a 90%-os költséghányadba tartozók esetében nincs változás. Adómentesség az átalányadóban: Nem kell adóelőleget megállapítani 2026-ban 1.936.800.-Ft jövedelemig. JÖVEDELEM…

Többet olvasni... -

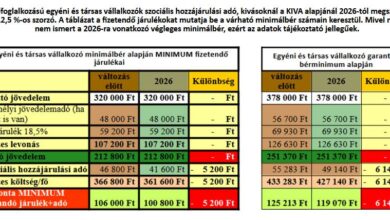

Vállalkozások adóterheit csökkentő intézkedések 2026.

Megjelent a Magyar Közlönyben a 2025. évi LXXXIV. törvény a vállalkozások adóterheit csökkentő intézkedésekről, amiből kigyűjtöttem néhány változást: Három lépcsőben emelkedik az áfában az alanyi adómentesség értékhatára: 2026-ban 20 000 000 Ft 2027-ben 22 000 000 Ft 2028-ban 24 000 000 Ft Bővül a KIVA adózásra jogosultak köre. Érdemes a könyvelővel átbeszélni annak aki még nem tért át, mert sok vállalkozás az adók összességét nézve sokat spórolhat vele. De azt is meg kell jegyezni, hogy bár a KIVA kedvezőnek tűnik, de nem mindenkinek az, ezért fontos, hogy aki ebben gondolkodik az előtte egyeztessen a könyvelőjével. Könyvelők, ti pedig ne féljetek…

Többet olvasni... -

Nem maradhatsz KATA adózó 2022.09.01-től, ha…

A kezdeti sokk után – bár sok részletkérdés még mindig nem tisztázott – lassan tisztul a kép, hogy ki az aki biztosan nem maradhat katás 2022.09.01-től, és mik a következő lépések. Figyelem! A bejegyzés nem szakmai nyelven fogalmaz (kollégák nézzétek el a konyhanyelvet :D): NEM LEHETSZ KATÁS 2022.09.01-től (ha a felsoroltak bármelyike is bekövetkezik, vagy fennáll): Ha van heti 36 órát elérő munkaviszonyod (több munkahely esetén összeadódik a munkaórák száma) Ha saját cégben tagi jogviszonyban tevékenykedsz Ha nyugdíjas vagy Ha egyéni ügyvéd, állatorvos, közjegyző, végrehajtó vagy Ha külföldi biztosítási jogviszonyod van Ha rokkantsági vagy rehabilitációs ellátásban részesülsz, rokkantsági nyugdíjat kapsz…

Többet olvasni... -

Átalányadózás alapjai dióhéjban…

ÁTALÁNYADÓZÁS EGYÉNI VÁLLALKOZÓ (ev.) 2022. Az átalányadózás választásának feltételei: az átalányadózás megkezdését közvetlenül megelőző adóévben (értsd: 2021-ben) az egyéni vállalkozói bevétel (áfa nélküli bevétel) az éves minimálbér 10x-esét nem haladta meg (2021: 20.088.000 forint), és az adóévben várhatóan sem haladja meg (2022-ben: 24.000.000 forint) az adóév egészében kizárólag kiskereskedelmi tevékenységet folytató egyéni vállalkozó esetében az átalányadózás megkezdését közvetlenül megelőző adóévben az egyéni vállalkozói bevétel az éves minimálbér 50x-esét nem haladta meg (2021: 100.440.000 forint), és az adóévben várhatóan sem haladja meg (120.000.000 forint) Megjegyzés: az értékhatár átlépése esetén az adózó kiesik az átalányadóból (4 év!) az értékhatárba a katás bevétel…

Többet olvasni...