Az átalányadózás lényege és alapszabályai nem változnak 2026-ban.

Az átalányadózók az SZJA törvényben meghatározott költséghányadot számolnak el, függetlenül attól, hogy mennyi volt a ténylegesen felmerült költségük. (Sok vállalkozó gondolja, hogy akkor nem kell számla semmiről, ha mégis adnak, akkor azt ki lehet dobni. Tévedés! A számlákat ugyanúgy meg kell őrizni, mintha nem átalányadózó lenne a vállalkozó. Ugyanez vonatkozik a katásokra is.)

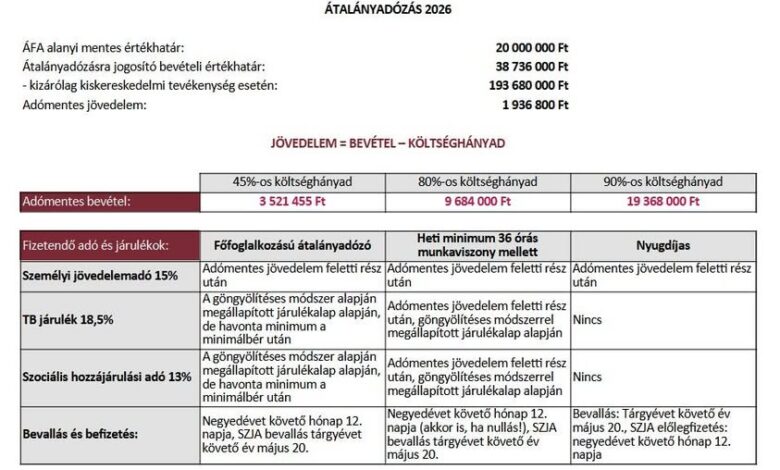

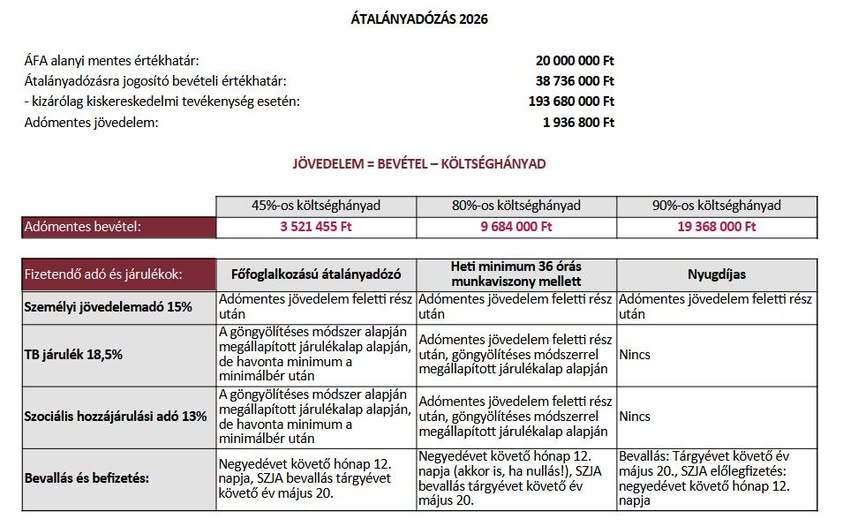

2026-ban

2026-ban kedvező változás

a korábban 40%-os költséghányadba tartozó vállalkozóknak, hogy már a bevételük 45%-át számolhatják el igazolás nélkül. A 80%-os és a 90%-os költséghányadba tartozók esetében nincs változás.

Adómentesség az átalányadóban: Nem kell adóelőleget megállapítani 2026-ban 1.936.800.-Ft jövedelemig.

JÖVEDELEM = BEVÉTEL – KÖLTSÉGHÁNYAD

JÖVEDELEM = BEVÉTEL – KÖLTSÉGHÁNYAD A fentiek alapján SZJA mentes bevételi értékhatárok 2026-ban:

45%-os költséghányadba tartozók 3.521.455.-Ft,

80%-os költséghányadba tartozók 9.684.000.-Ft,

90%-os költséghányadba tartozók 19.368.000.-Ft bevételig.

Az értékhatár alatti mentesség csak az SZJA-ra vonatkozik, járulékfizetés az átalányban megállapított jövedelem, de minimum a minimálbér után minden hónapban van. Az SZJA előleg és a járulékok befizetési (+bevallási) határideje a tárgynegyedévet követő hónap 12. napja.

Az átalányadózás szabályai addig alkalmazhatók, ameddig a tárgyévi bevétel nem haladja meg a minimálbér éves összegének a tízszeresét, azaz 2026-ban 38.736.000 Ft az értékhatár.

Ha az átalányadózó kizárólag kiskereskedelmi tevékenységet végez, akkor ez az értékhatár 193.680.000.-Ft.

Figyelni kell a tevékenységét év közben kezdő átalányadózóknál, mert ezeket az értékhatárokat időarányosan kell számolni.

Érvényesíthető kedvezmények:

A feltételek teljesülése esetén az átalányadózás szerint adózók is igénybe vehetik az átalányban megállapított jövedelmükre:

a kettő, három, négy vagy többgyermekes anyák kedvezményét,

a 25 év alatti fiatalok adókedvezményét,

a 30 év alatti anyák kedvezményét,

a személyi kedvezményt,

az első házasok kedvezményét és

a családi kedvezményt.

A képen látható táblázat az átalányadózás főbb szabályait foglalja össze 2026-ra vonatkozóan:

Köszönjük szépen a szerzőnek, Tóth Ildikónak, az A könyvelő szemével FB oldal gazdájának, hogy írásának közzétételét engedélyezte!