könyvelőzóna

- Általános forgalmi adó

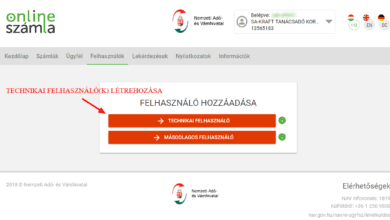

NAV adatszolgáltatásra kötelezett technikai felhasználó létrehozása

Tegnap, a NAV Adatszolgáltatásra kötelezett adózói regisztráció útmutató című írásunkban bemutattuk az elsődleges felhasználó regisztrációs folyamatát. Az elsődleges felhasználó az a természetes személy (a képviseletre jogosult), aki az adózó nevében végzi a NAV felé az adatszolgáltatást. Nehogy azt higgyük, hogy az elsődleges felhasználó regisztrációjával végeztünk a teljes procedúrával! Szükségünk van még a technikai felhasználó regisztrációjára is! A technikai felhasználó létrehozása szükséges ahhoz, hogy a NAV felé hitelesítsük a szervezetünket, és a használt számlázóprogramot. A technikai felhasználó létrehozása után kapjuk meg azt az XML kulcs-párt (azonosító kódot), amit meg kell adni a használt számlázó programban. Tehát, nagyon-nagyon lecsupaszítva: A technikai felhasználó…

Bővebben » - Általános forgalmi adó

NAV Adatszolgáltatásra kötelezett adózói regisztráció útmutató

Eljött a nagy nap, amikor a NAV számla adatszolgáltató rendszere az egyszerű földi halandó számára is elérhetővé vált. 2018. július 01 előtt ez a legfontosabb teendőnk; akinek várhatóan eléri a kiszámlázott számlájában az áfa értéke a 100ezer forintot, annak 2018. július 1-étől kezdődően tudatni kell a NAV-val számlája adatait, de erre csak akkor van lehetősége, ha előtte elvégzi azt a kötelező regisztrációt, amelyben közli, hogy ő azonos önmagával. 😀 A gazdálkodó szervezetek számára az elsődleges regisztráció nem túl bonyolult, de azért a számítástechnikában nem igazán jártas ügyvezetők, képviseletre jogosultak számára a következőkben bemutatjuk, hogy mit kell tenni lépésről lépésre ahhoz,…

Bővebben » - Általános forgalmi adó

Hamarosan indul a NAV online adatszolgáltatás és az ingyenes online számlázás

Kedves Ügyfeleink, Partnereink, Barátaink! Igaz, hogy lassan a kedvenc sörözőnk sörcsapjából is a NAV online rendszerének bevezetése folyik, mégis sokan kérdezik tőlünk, hogy “mi ez? mit kell tennünk?”. Úgy véljük, úgy gondoljuk, úgy látjuk, hogy a média szokásos habverő tevékenysége, nagyon sokszor a szakmaiatlansága, valamint a bevezetéshez kapcsolódó össznépi felkészítés, oktatás hiánya őskáoszt is okozhat a fejekben, ezért úgy döntöttünk, hogy a közelgő – 2018. július 01-i, bevezetési határidő előtt, a legutóbbi, NAV online számlázás – utolsó figyelemfelhívás! című írásunkat folytatjuk, és a létező legegyszerűbb szavakkal igyekszünk összefoglalni azokat a tudni- és tennivalókat, amelyek az elkövetkezendő kettő hétben a vállalkozások…

Bővebben » - Általános forgalmi adó

NAV online számlázás – utolsó figyelemfelhívás!

Már nincs egy egész hónap a NAV online számlázórendszer hivatalos, 2018. július 01-i, indításáig! Aki érintett, az jobb, ha most felköti azt a bizonyos fehérneműt, és megteszi, mit tennie kell! Mindezekkel együtt úgy véljük, hogy ez a fejlődés szükségszerű velejárója, az úttörőknek járó kínszenvedésével együtt, de jövőre már rutin lesz. Továbbá: az féljen, akinek félnivalója van! A többség papíralapon is tisztességes volt, és online alapon is tisztességes marad… Elöljáróban: a NAV online számlázó használata nem kötelező, de bizonyos esetekben a kiszámlázott számla teljes adata 24 órán belül a NAV tudomására hozandó egy, erre a célra kialakított, webes felületen. (Súgunk: 500e…

Bővebben » - Adó | Járulék | Illeték

Az útnyilvántartás vezetésének fontossága

Tisztelettel felhívjuk minden érintett figyelmét az útnyilvántartás vezetésének pontosságára, szükségszerűségére – természetesen azon vállalkozásokra vonatkozik ez a figyelmeztetés, akik valamilyen módon költséget számolnak el a gépjárművekre: – tipikus eset, hogy a vállalkozás lízingel egy személygépkocsit, ahol a törlesztőrészletek áfa tartalma levonásba helyezhető. Igen ám, de a levonásnak van törvényi feltétele, nevezetesen az útnyilvántartás vezetése, amelyből kiderül, amellyel bizonyítható, hogy a jármű kizárólag a vállalkozás céljára lett igénybe véve. Az útnyilvántartás hiánya, vagy nem valós volta az eddig levont áfát is jogosulatlan áfa visszaigénylésnek tekinti (mulasztási bírság + jogosulatlan levonás összege + kamatok -> eléggé keserves összeg tud lenni 5 évre…

Bővebben » - Könyvelőzóna

A GDPR szabályozás jogkövetői vagyunk

Mindenekelőtt, köszönetet mondunk annak a – feltehetően könyvelő – regisztráltnak, akik a GDPR előírásainak megfelelően kiküldött levelünk nyomán megerősítette regisztrációját! Azért mondjuk, hogy “feltehetően könyvelő”, mert mi vagyunk azok, akik ilyen késői órán még dolgozunk (na, meg még sokan mások is), és egy könyvelőzóna felkérésre cselekszünk is! Amíg mind a 2.492 korábban regisztráltnak kiküldtük a regisztráció megerősítését kérő levelet, az idő alatt 21-en már vissza is jeleztek (köztük kedves pécsi könyvelőtársunk címét fel is ismertük – neki majd telefonon is megköszönjük). Most, amikor rójuk ezen sorokat, már 107 megújításnál tartunk. Na, de mi is ez az akciónak tűnő dolog? A…

Bővebben » - Egyéb

Az e-Papír használati útmutató, egyszerű példán keresztül

Az e-Papírba nem az e-Cigarettát sodorjuk, de még csak nem is az e-WC-ben használjuk, hanem úgy tekintünk rá, mint a fák megmentőjére, a bürokrácia elleni harc egyik fegyverére, az ügyeink intézésére szolgáló elektronikus Sancho Panzára, a hűséges segítőre és fegyverhordozóra, az e-Ügyintézés gráljára. 😀 Az e-Papír egy ingyenes, hitelesített üzenetküldő alkalmazás, amely internetkapcsolaton keresztül, elektronikus úton összeköti az Ügyfélkapuval rendelkező ügyfeleket a szolgáltatáshoz csatlakozott intézményekkel. Azt érzékeljük a környezetünkben, hogy most szinte egyszerre szakadt ránk a digitális égbolt, és nagyon sokan nem tudnak mit kezdeni azzal a helyzettel, hogy a gazdasági életben szinte mindenhez elektronikus felületeket kötelező használni. Nézzük a…

Bővebben » - Egyéb

GDPR, az adatvédelmi szabályozás 2018.05.25-ig

Frissítés 2018.04.17-én: Nemzeti Adatvédelmi és Információszabadság Hivatal állásfoglalásai (csak erős idegzetűeknek, és rengeteg idővel rendelkezőknek!) A könyvelőirodák, könyvelők, az ügyvédek, az orvosok, a webáruházak, és még ki mindenki, úgy őrzik az Ügyfeleik, Partnereik adatait, mint tyúkanyó a tojásokat. És mindezekkel együtt bele is sápadtunk a híradások hallatán; 2018. május 25-től kötelező bevezetni a GDPR-t, az Európai Únió új általános adatvédelmi rendeletét. Sokat dob az ügyön, hogy “Ha valaki nem tudja bemutatni a felkészülést igazoló dokumentumokat május huszonötödike után egy hatósági ellenőrzésnél, az nem számíthat a jóindulatunkra az eljárás során.” – nyilatkozta a mai napon dr. Péterfalvi Attila, a Nemzeti Adatvédelmi…

Bővebben » - Könyvelőzóna

Megint ruhát cserélt a Könyvelőzóna weboldala

Több mint egy év elmúlt azóta, hogy a weboldalunkon alaposabb csiszolgatást végeztünk. Két áfabevallás között most megint nekiveselkedtünk, és egy korszerűbb, gyorsabb működést biztosító öltözetet adtunk weboldalunk WordPress-alapú motorjára. Azt, hogy ez szebb lenne, mint az előző, nem merjük kijelenteni, hiszen – mint az oly’ jól tudjuk – ízlések és pofonok… Első rátekintésre talán világosabb, átláthatóbb, jobban olvasható, de mindenesetre a funkcióját tekintve nem sok változtatást végeztünk rajta, hiszen továbbra sem dúskálunk könyékig az anyagi javakban, továbbra sem áll rendelkezésünkre tengernyi idő, továbbra is saját szabadidőnkben igyekszünk a magunk elé kitűzött feladatot megoldani: magyarról magyarra fordítjuk a kis- és középvállalkozások…

Bővebben » - Ünnep

Kellemes Húsvéti Ünnepet kíván a KÖNYVELŐZÓNA!

A Feltámadásnak, a Nyúlnak, a sonkának, a tojásnak, a locsolásnak, a kölninek, a kisfröccsnek, Neked, Nekünk, Nekik és Nekem, azaz: minden érdekeltnek igazán Kellemes Húsvétot kívánunk! 🙂

Bővebben »