- KATA

KATA hibák és tévhitek

‘Katásnak nem kell könyvelő!’ jeligével vállalkozást indítók figyelmébe ajánlom a következő írást. Katásnak tényleg nem kell könyvelő? FONTOS! NEM a vállalkozó a buta vagy tudatlan, csak rossz (vagy inkább túl jó) a Kata marketingje. Az én Katásaim amúgy is aranyosak, kedvesek, okosak és már ügyesek is.?? Fontosnak tartom megjegyezni, hogy elsősorban a média hibája, hogy sokan azt gondolják, nincs szükség szakemberre a vállalkozásuk elindításához, és az indulás utáni könyvviteli-, adózási feladatok ellátásához. Ahogy mondani szoktuk, én sem műtöm meg a vakbelem és az autót sem szerelem saját magam. (Utóbbit a család legnagyobb örömére.?) A média azt sulykolja, hogy egy kisadózónak annyi a kötelezettsége, hogy bevételi nyilvántartást vezessen. (Na meg a szomszéd boltostól is ezt halljuk, ugye, mert ő is hallotta a rádióban… Bocsi! ?) Íme egy sztori, illetve több – összegezve néhány gyakori tévhitet, hibát, hiányosságot, ami az utóbbi néhány évben nálam előfordult. Az utóbbi két évben valami oknál fogva sűrűsödtek az ilyen esetek – mintha minden fán kisadózó teremne, ami nem baj, jó kis adózási mód, de oda kell figyelni ennél is, mint minden másnál! A szokásos történet: egyéni vállalkozó szerencsésen elindítja a vállalkozását a kormányhivatalnál (okmányiroda), vagy a webes ügysegéden. Megjegyzem, előbbi a gyakoribb. Gondolja, innentől indulhat a…

Többet olvasni... - Adó | Járulék | Illeték

Adóváltozások 2019-re, távirati stílusban

Frissítés: Az elfogadott jogszabály megjelent a Magyar Közlöny 184. számában (2018.11.23.) Nálunk, Magyarországon – bármilyen színű is a Parlament – az adószabályokban az az állandóság, hogy állandóan változnak… 🙁 Az Országgyűlés a mai napon rábólintott a Kormány T/2931. számú törvényjavaslatára, az egyes adótörvények uniós kötelezettségekhez kapcsolódó, valamint egyes törvények adóigazgatási tárgyú módosításáról, és a hozzá tartozó Összegző javaslatra. A több, mint 300 oldalt kitevő változásokból, a teljesség igénye nélkül, felsorolunk néhányat tájékoztató jelleggel, még a Magyar Közlönyben történő megjelenésük előtt, hogy 2019. január 01-től milyen változások lesznek az adótörvényekben, na, meg – természetesen – a vállalkozások életében: 2019-től 8 millió forintról 12 millió forintra emelkedik az alanyi adómentesség határa, ezzel az alanyi áfamentesség értékhatára megegyezik majd a kata választhatóságának értékhatárával (továbbra is marad azonban az a szabály, hogy az év közben kezdő vállalkozások esetén az értékhatárt napra kell számolni, míg a kata értékhatárt hónapra!) Az a vállalkozás, amelyik 2018-ban átlépte az alanyi adómentesség 8m Forintos értékhatárát, de a 12m Ft-ot nem érte el, és ez miatt áfakörös lett, 2019-ben ismét választhatja az alanyi adómentességet (átmeneti szabály) A nappali rendszerű képzésben résztvevő hallgató az 50e Ft kata helyett 25e Ft katát fizet 25 éves korig, ha a tanulmányait szünetelteti A nyugdíjasok nem…

Többet olvasni... - Cégügyek

Ügykezelő hozzáadása a Cégkapuhoz (segédlet)

2019. január 01-től a NAV is belép azon szervezetek sorába, amelyek a hivatalos ügyeket a Cégkapu szolgáltatáson keresztül köteles végezni. Emlékeztetőül: A gazdálkodó és egyéb szervezetek számára 2018. január 01-től kötelező a Cégkapu használata. 2017. augusztus 31-ig volt kötelező a Cégkapun történő regisztráció, továbbá – az illetékesek hivatalos tájékoztatása szerint – a hivatalos és kötelező használatig, 2018. január 01-ig történő regisztrációt az augusztusi időpontot követően nem büntetik. A Cégkapu segítségével kettévált a Személyi Ügyfélkapu, és a cégek “hivatalos Ügyfélkapuja”; a hivatalok a Cégkapun leveleznek az érdekeltekkel, sokkal kevesebb papírra van szükség, az idézések, végzések, határozatok, jegyzőkönyvek, kérelmek, stb. a Cégkapura érkeznek, nem a postás kézbesíti. A NAV 2018. december 31-ig kapott “felmentést”, átállási időt a Cégkapu használata alól, és a napokban meg is történt a bejelentés: a NAV 2019. január 1-től kizárólag a Cégkapu szolgáltatáson keresztül kommunikál a gazdálkodó szervezetekkel. Hogy ez mit jelent a gyakorlatban? 2019. január 01-től bármilyen NAV-nak szóló bevallást, önellenőrzést, kérelmet, ügyiratot, stb. kizárólag a Cégkapun keresztül lehet beküldeni, kizárólag a CÉGKAPU ÜGYKEZELŐ által! Magyarán szólva, nem kell csodálkozni azon, ha a gazdálkodó szervezetek az alábbi tartalmú levelet kapnak könyvelőjüktől: Tisztelt Ügyfelünk! Kedves Partnerünk! Kérem, hogy még ebben az évben a vállalkozás cégkapujában ügykezelőként bejegyeztetni szíveskedjenek.…

Többet olvasni... - Általános forgalmi adó

Alanyi adómentesség értékhatára 12.000.000,- Ft 2019-től

Frissítés: Az elfogadott jogszabály megjelent a Magyar Közlöny 184. számában (2018.11.23.) Frissítve 2018.10.18-án: Ma benyújtásra került a módosító javaslat, így 99,99%, hogy 2019. január 01-től az alanyi adómentesség értékhatára 12m Ft-ra emelkedik. A törvényjavaslat a Parlament oldalán olvasható, T/2931 számon. És még egy idevágó jó hír a törvényjavaslatban: az idén a 8m Ft-ot meghaladó, de a 12m Ft-ot el nem érő vállalkozások választhatják majd ismételten az alanyi adómentességet 2019. január 1-től. Az uniós tagállamok pénzügyminiszterei kedden döntöttek arról, hogy támogatják a magyar kormány azon kérését, amely a kisvállalkozásoknak jelentős adócsökkentést és egyszerűsítést biztosíthat – jelentette be Varga Mihály pénzügyminiszter szerdán az MTI-nek nyilatkozva. A döntés értelmében akár már jövőre négymillió forinttal 12 millió forintra emelkedhet az általános forgalmi adót (áfa) érintő mentesség felső összeghatára a legkisebb vállalkozásoknál – tette hozzá.[MTI hír – 2018.10.03.] Az Áfa alanyi adómentességről nagyon egyszerűen című írásunkban valóban faék egyszerűséggel elmondjuk, hogy mi az alanyi adómentesség, mire kell figyelni, mik a buktatói, kiknek érdemes választani. A céltudatos vállalkozónak nincs is más teendője, mint elolvasni a hivatkozásban megadott írásunkat, és a – várhatóan 2018. december 31-ig hatályos – 8millió forintos értékhatár helyébe a 12millió Ft-ot behelyettesíteni, azzal számolni. Kétségtelenül, a rendelkezés bevezetésének a kisvállalkozások lennének a várható…

Többet olvasni... - Gondolatkarcok

Lócitrom és kapugarancia – az olcsó könyvelés híg leve

Egészen bizonyos, hogy nem mi vagyunk az egyetlenek a könyvelőirodák sorában, akik ilyen és hasonló leveleket kapnak, vagy szóban közölnek velük: Nekem a könyvelés egy ilyen intim dolog (főleg az egyéni vállalkozásom esetén), nem szívesen változtatnék a bevált dolgokon. 🙂 Viszont ez az összeg most sok egy picit. Szerettem volna ilyen 20+áfa körül megúszni a KFT könyvelését az elején. Alkudozni meg nem szeretek és nem is fogok, szóval erre keresek más megoldást. Természetesen, ha biztosra tudnám, hogy amit kitaláltam 100%-ban működni fog, akkor ez az összeg nem lenne gond, de ez most nincs így és nem akarom nagyon terhelni a havi rezsinket. Elsősorban a szakmának mondjuk, de szeretnénk, ha más is értene belőle: Nagyon kedves ismerősünknek és feleségének egyéni vállalkozása van; katás, alanyi adómentes vállalkozások, mindkettőjüknek EU-s értékesítés miatt havonta áfa bevallás, és Közösségi összesítő jelentés, kb. havi 20 számlával. Az éves könyvelési díj: 18ezer Ft (!), mert azt nem akarjuk, hogy ingyen dolgozunk, és még “ránk verjék a balhét”, hogy ingyenesen szolgáltatunk. (Rokon, jó barát, nagyon jó ismerős – mindenkinek, ebből a kategóriából ez a tarifa.) Először jött hozzá egy alapítvány, amelynek a célkitűzéseivel abszolút egyetértünk, valóban nincs is vele olyan nagyon sok munka – az is ebben a…

Többet olvasni... - Általános forgalmi adó

Alanyi adómentes, “tárgyi adómentes”, kata, áfatörvény

Bejegyzésünket, egy kedves olvasónk észrevétele nyomán, pontosítottuk. Az írásunkban történő változtatást ugyanezen színnel jelöljük, mint amit ebben a nyakatekert mondatban is alkalmazunk. Egy tegnapi FB csoportbéli bejegyzésben bukkantunk egy érdekes, sok – kisadózók tételes adója (kata) alá tartozó – vállalkozást érintő kérdésre, amire – sajnálatosan – nem igazán korrekt választ kapott a kérdező. A kérdés így szólt: Sziasztok! Alanyi adómentes (xxxxxxxx-1-zz) egyéni vállalkozó vagyok. Végzek szoftverfejlesztést, nyújtok rendszergazdai szolgáltatást és néha oktatok is. Mi a különbség az AM, AAM és a TAM között, mit kell a számlára írnom Áfa kulcsa oszlopban és mit kell írnom lent a számla alján? Van némi fogalmam róla, de ellentmondóak a források… Az AM és az AAM ugyanazon fogalmat takarja, és az Alanyi AdóMentes, vagy Alanyi Mentes rövidítést jelenti. Emlékeztetőül az áfa törvényből: 188. § (1) Alanyi adómentesség abban az esetben választható, ha az adóalany 2. § a) pontja szerinti összes termékértékesítése, szolgáltatásnyújtása fejében megtérített vagy megtérítendő ellenértéknek – forintban kifejezett és éves szinten göngyölített – összege a) sem a tárgy naptári évet megelőző naptári évben ténylegesen, b) sem a tárgy naptári évben ésszerűen várhatóan, illetőleg ténylegesen nem haladja meg a (2) bekezdésben meghatározott felső értékhatárt. (2) Az alanyi adómentesség választására jogosító felső értékhatár: 8…

Többet olvasni... - Személyi jövedelemadó

Családi kedvezmények módosító nyilatkozatai

A családi kedvezmények szempontjából fontos dátum a július, hiszen az érettségizett gyerekek után már nem jár a kedvezmény. Továbbtanulás esetén azonban fontos lehet még a létszám meghatározásánál. Családi pótlék Családi kedvezmény addig jár, amíg a gyermek után családi pótlékot folyósítanak. Érettségit követően a családi pótlékot csak a tanév végéig, azaz június végéig folyósítják, tehát júliustól már nem. A jogszabály szerint ugyanis a családi pótlék a tankötelezettség teljes időtartamára jár (ez ma már a 16. év betöltését jelenti), illetve addig, amíg a gyermek közoktatási intézményben tanul, de legfeljebb annak a tanévnek végéig, amikor betölti a 20. életévét. Jó tudni, hogy az OKJ-s képzés esetén még tovább jár tovább a kedvezmény, itt a 20. életév betöltése lesz majd a szűk keresztmetszet. Fontos, hogy a gyermek az egyetem alatt még minősülhet eltartottnak: „a családi pótlék összegének megállapításakor figyelembe vehető az a gyermek, aki köznevelési intézmény tanulója (magyarul középiskolás), vagy felsőfokú intézményben első felsőfokú szakképzésben, első alapképzésben, első mesterképzésben vagy első egységes osztatlan képzésben résztvevő hallgató és rendszeres jövedelemmel nem rendelkezik.” Rendszeres jövedelem alatt a legalább három egymást követő hónapban keletkezett, a mindenkori havi minimálbér összegét meghaladó jövedelmet tekintjük. (Erre főleg a nyári diákmunka idején érdemes figyelni.) Családi kedvezmény lemondása A családi adókedvezménnyel kapcsolatosan…

Többet olvasni... - Adó | Járulék | Illeték

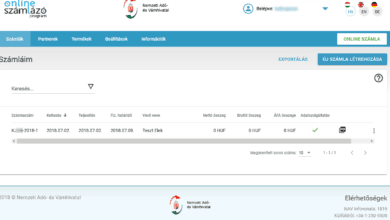

NAV online SZÁMLÁZÓ használatbavételi útmutató

FIGYELEM! Felhívjuk minden érdekelt szíves figyelmét, hogy a NAV 2018. július 01-én indított online számlázóprogramja nem tünteti fel a kimenő számlán a kötelező jelöléseket (pl. a “kisadózó” jelölést, az egyéni vállalkozóknál a nyilvántartási számot), a pénzforgalmi elszámolást kattintással kell jelölni, és a könyvelőnek küldendő NAV adatexport XML fájl formátuma (sémája) is más, mint ahogyan ezt a legtöbb helyen használjuk. Mindezekkel együtt a NAV online SZÁMLÁZÓ minden további nélkül ajánlható azoknak a kisvállalkozásoknak, akiknek nincs igazán sok számlájuk, és azok kiállításánál is a szokványos dolgokat követik. A NAV online számlázója, ha az említett hibákat kijavítják, tökéletes megoldást jelent a kézi számlatömb leváltására. Sok-sok jobb és rosszabb, ugyancsak ingyenes online számlázó érhető el a piacon, talán csak annyi a különbség, hogy ennek az új online számlázónak egy igazi közéleti nagyágyú, a NAV, a mentora. Hogy ki és melyik számlázót választ, az ízlés kérdése, mindenki döntse el saját maga, hogy mire van szüksége – és ehhez kérje ki könyvelője véleményét, merthogy nekik kell majd dolgozniuk együtt a számlától a könyvelésig. Mivel készítettünk útmutatókat a NAV Adatszolgáltatásra kötelezett adózói regisztrációról és a NAV adatszolgáltatásra kötelezett technikai felhasználó létrehozásáról, úgy véltük; itt az idő a NAV online SZÁMLÁZÓ használatbavételéről is közzétenni egy útmutatót: 1. Bejelentkezés…

Többet olvasni... - Általános forgalmi adó

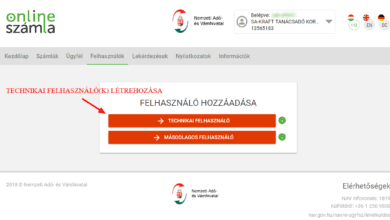

NAV adatszolgáltatásra kötelezett technikai felhasználó létrehozása

Tegnap, a NAV Adatszolgáltatásra kötelezett adózói regisztráció útmutató című írásunkban bemutattuk az elsődleges felhasználó regisztrációs folyamatát. Az elsődleges felhasználó az a természetes személy (a képviseletre jogosult), aki az adózó nevében végzi a NAV felé az adatszolgáltatást. Nehogy azt higgyük, hogy az elsődleges felhasználó regisztrációjával végeztünk a teljes procedúrával! Szükségünk van még a technikai felhasználó regisztrációjára is! A technikai felhasználó létrehozása szükséges ahhoz, hogy a NAV felé hitelesítsük a szervezetünket, és a használt számlázóprogramot. A technikai felhasználó létrehozása után kapjuk meg azt az XML kulcs-párt (azonosító kódot), amit meg kell adni a használt számlázó programban. Tehát, nagyon-nagyon lecsupaszítva: A technikai felhasználó az a személy, aki a számlázást végzi, és adott esetben az ő adatával megy be a NAV-hoz az adatszolgáltatás. A technikai felhasználó a számla elkészítésére, kinyomtatására/küldésére jogosult, és amikor a számlázóprogram érzékeli, hogy adatot kell szolgáltatni a NAV felé, akkor az ő technikai azonosítóival (XML kulcspárok, felhasználói név, jelszó) történik az adatszolgáltatás, ebből fogja tudni a NAV, hogy melyik szervezet számlázásra jogosultja küldte be az adatszolgáltatást. (Nem kicsit, ámde nagyon elbonyolították, de az adózói részről nem választás kérdése az egész, így nincs más hátra, mint a technikai felhasználó(k) létrehozása.) A technikai felhasználó létrehozásának lépései 1. Előkészületek Előfeltétel, hogy a NAV…

Többet olvasni... - Általános forgalmi adó

NAV Adatszolgáltatásra kötelezett adózói regisztráció útmutató

Eljött a nagy nap, amikor a NAV számla adatszolgáltató rendszere az egyszerű földi halandó számára is elérhetővé vált. 2018. július 01 előtt ez a legfontosabb teendőnk; akinek várhatóan eléri a kiszámlázott számlájában az áfa értéke a 100ezer forintot, annak 2018. július 1-étől kezdődően tudatni kell a NAV-val számlája adatait, de erre csak akkor van lehetősége, ha előtte elvégzi azt a kötelező regisztrációt, amelyben közli, hogy ő azonos önmagával. 😀 A gazdálkodó szervezetek számára az elsődleges regisztráció nem túl bonyolult, de azért a számítástechnikában nem igazán jártas ügyvezetők, képviseletre jogosultak számára a következőkben bemutatjuk, hogy mit kell tenni lépésről lépésre ahhoz, hogy ezt az akadályt sikerrel vehessük. Az előkészületek: A regisztrációhoz Ügyfélkapus hozzáférés szükséges; akinek nincs, ne is bámészkodjon errefelé! Irány egy Kormányablak, irány az Ügyfélkapus regisztráció megszerzése. Akinek van már Ügyfélkapus hozzáférése, azoknak azt tanácsoljuk, hogy készítsék elő az adókártyájukat (szükség lesz az adóazonosító jelre!), valamint a képviselt cég adataival sem árt tisztában lenni, leginkább az adószámmal. Amiket menet közben kell beírni, de jobb, ha már most kitaláljuk, mielőtt nekivágunk: Felhasználói név, jelszó, kapcsolattartási email cím. (Nemes egyszerűséggel az Ügyfélkapus adatokkal egyező adatokat adtunk meg. Igaz ugyan, hogy nem szerencsés mindenhova azonos adatokat használni, de valljuk be: Ügyfélkapu, Cégkapu, Adatszolgáltatás,…

Többet olvasni...