- Általános forgalmi adó

Hamarosan indul a NAV online adatszolgáltatás és az ingyenes online számlázás

Kedves Ügyfeleink, Partnereink, Barátaink! Igaz, hogy lassan a kedvenc sörözőnk sörcsapjából is a NAV online rendszerének bevezetése folyik, mégis sokan kérdezik tőlünk, hogy “mi ez? mit kell tennünk?”. Úgy véljük, úgy gondoljuk, úgy látjuk, hogy a média szokásos habverő tevékenysége, nagyon sokszor a szakmaiatlansága, valamint a bevezetéshez kapcsolódó össznépi felkészítés, oktatás hiánya őskáoszt is okozhat a fejekben, ezért úgy döntöttünk, hogy a közelgő – 2018. július 01-i, bevezetési határidő előtt, a legutóbbi, NAV online számlázás – utolsó figyelemfelhívás! című írásunkat folytatjuk, és a létező legegyszerűbb szavakkal igyekszünk összefoglalni azokat a tudni- és tennivalókat, amelyek az elkövetkezendő kettő hétben a vállalkozások előtt állnak. Először lássuk a legfontosabb dátumokat: 2018. június 18. Indul a regisztráció a NAV SZÁMLA-ADATSZOLGÁLTATÁSra 2018. június 25. Indul a NAV ingyenes online SZÁMLÁZÓRENDSZERe 2018. június 29. Indul a számlatömbök használatával kibocsájtott számlák MANUÁLIS RÖGZÍTÉSÉT LEHETŐVÉ TEVŐ RENDSZER (v.016) 2018. július 01. 0:00 indul a NAV “éles” ADATSZOLGÁLTATÁS Szerintünk nem kapott kellő hangsúlyt, kissé keverednek a fogalmak, hogy itt egyszerre kettő dolog is bevezetésre kerül, amelyek kétségtelenül összetartoznak, de mégiscsak kettő dolog: 1. A legfontosabb dolog a számlákról történő kötelező adatszolgáltatás rendszere. 2018. július 01-től a jogszabályi előírások értelmében minden érintett adózónak kötelessége 100.000 és 499.999 forint áthárított áfa…

Többet olvasni... - Általános forgalmi adó

NAV online számlázás – utolsó figyelemfelhívás!

Már nincs egy egész hónap a NAV online számlázórendszer hivatalos, 2018. július 01-i, indításáig! Aki érintett, az jobb, ha most felköti azt a bizonyos fehérneműt, és megteszi, mit tennie kell! Mindezekkel együtt úgy véljük, hogy ez a fejlődés szükségszerű velejárója, az úttörőknek járó kínszenvedésével együtt, de jövőre már rutin lesz. Továbbá: az féljen, akinek félnivalója van! A többség papíralapon is tisztességes volt, és online alapon is tisztességes marad… Elöljáróban: a NAV online számlázó használata nem kötelező, de bizonyos esetekben a kiszámlázott számla teljes adata 24 órán belül a NAV tudomására hozandó egy, erre a célra kialakított, webes felületen. (Súgunk: 500e Ft/számlánként a büntetés a mulasztás esetén.) Lehet továbbra is használni kézi számlatömböt, gépi számlázóprogramot – a lényeg nem a NAV online számlázójában van, hanem az adatközlésen! Azok a vállalkozások/szervezetek, akik 100.000,- Ft áfatartalom feletti számlát bocsátanak ki, online regisztrációra kötelezettek az onlineszamla.nav.gov.hu oldalon. Ezt vállalkozásonként egyszer kell elvégezni: az adózó, az adózó törvényes képviselője, illetőleg állandó meghatalmazottja élő KÜNY tárhelyes (a továbbiakban korábbi nevén: ügyfélkapus) hozzáféréssel. Egyelőre nincs teendő a NAV online számlabekötéssel kapcsolatban. Jelenleg már lehet regisztrálni a NAV online számla TESZT rendszerébe, ez azonban csak azoknak érdekes, akiknek foglalkozniuk kell a jogszabálykövetés technikai megvalósításával. Ez a “nincs teendő”…

Többet olvasni... - Adó | Járulék | Illeték

Az útnyilvántartás vezetésének fontossága

Tisztelettel felhívjuk minden érintett figyelmét az útnyilvántartás vezetésének pontosságára, szükségszerűségére – természetesen azon vállalkozásokra vonatkozik ez a figyelmeztetés, akik valamilyen módon költséget számolnak el a gépjárművekre: – tipikus eset, hogy a vállalkozás lízingel egy személygépkocsit, ahol a törlesztőrészletek áfa tartalma levonásba helyezhető. Igen ám, de a levonásnak van törvényi feltétele, nevezetesen az útnyilvántartás vezetése, amelyből kiderül, amellyel bizonyítható, hogy a jármű kizárólag a vállalkozás céljára lett igénybe véve. Az útnyilvántartás hiánya, vagy nem valós volta az eddig levont áfát is jogosulatlan áfa visszaigénylésnek tekinti (mulasztási bírság + jogosulatlan levonás összege + kamatok -> eléggé keserves összeg tud lenni 5 évre visszamenőleg…) – hallottunk olyanról is, hogy a nem kívánt magas nyereség csökkentése érdekében útnyilvántartásban kimutatott összeget költségként beállítva igyekeztek “adót optimalizálni”. Ha valós a költség, lett légyen az bármilyen magas, akkor nincs baj, a baj ott kezdődik, ha nem valós az útnyilvántartás. Emlékeztetőül: A törvény értelmében függetlenül attól, hogy a vállalkozás melyik költség-elszámolási módot alkalmazza, az útnyilvántartást/menetlevelet járművenként kell vezetni, és abban fel kell tüntetni az üzemi célú futás kezdő és záró kilométeróra-állását. Az útnyilvántartásnak tartalmaznia kell továbbá a gépjármű típusát, forgalmi rendszámát, a fogyasztási normát, a kilométeróra állását az év első és utolsó napján (amennyiben a költségelszámoláshoz szükséges, akkor…

Többet olvasni... - Könyvelőzóna

A GDPR szabályozás jogkövetői vagyunk

Mindenekelőtt, köszönetet mondunk annak a – feltehetően könyvelő – regisztráltnak, akik a GDPR előírásainak megfelelően kiküldött levelünk nyomán megerősítette regisztrációját! Azért mondjuk, hogy “feltehetően könyvelő”, mert mi vagyunk azok, akik ilyen késői órán még dolgozunk (na, meg még sokan mások is), és egy könyvelőzóna felkérésre cselekszünk is! Amíg mind a 2.492 korábban regisztráltnak kiküldtük a regisztráció megerősítését kérő levelet, az idő alatt 21-en már vissza is jeleztek (köztük kedves pécsi könyvelőtársunk címét fel is ismertük – neki majd telefonon is megköszönjük). Most, amikor rójuk ezen sorokat, már 107 megújításnál tartunk. Na, de mi is ez az akciónak tűnő dolog? A GDPR! Hogy mi az a GDPR? Tessék kinyitni otthon a csapot, és ott is meg lehet tudni, hogy a GDPR az Európai Unió rendelete, amely 2018. május 25-én lép hatályba az egész Unió területén. Gyakorlatilag nagyon-nagyon nehezen tudnánk olyant mondani, hogy ki az akit nem érint, hiszen majd’ minden vállalkozás találkozik személyes adatokkal, és ez a GDPR a személyes adatok kezeléséről szóló szigorú jogszabály. Természetesen, nem kell bepisilni az izgalomtól, feltehetően nem a kicsiken kezdik elverni a port május 26-án, de nem árt megbirkózni a gondolattal, hogy ezt-azt kell tenni, hogy minimalizáljuk a büntetés kockázatát. Egy könyvelőiroda – GDPR ide,…

Többet olvasni... - Egyéb

Az e-Papír használati útmutató, egyszerű példán keresztül

Az e-Papírba nem az e-Cigarettát sodorjuk, de még csak nem is az e-WC-ben használjuk, hanem úgy tekintünk rá, mint a fák megmentőjére, a bürokrácia elleni harc egyik fegyverére, az ügyeink intézésére szolgáló elektronikus Sancho Panzára, a hűséges segítőre és fegyverhordozóra, az e-Ügyintézés gráljára. 😀 Az e-Papír egy ingyenes, hitelesített üzenetküldő alkalmazás, amely internetkapcsolaton keresztül, elektronikus úton összeköti az Ügyfélkapuval rendelkező ügyfeleket a szolgáltatáshoz csatlakozott intézményekkel. Azt érzékeljük a környezetünkben, hogy most szinte egyszerre szakadt ránk a digitális égbolt, és nagyon sokan nem tudnak mit kezdeni azzal a helyzettel, hogy a gazdasági életben szinte mindenhez elektronikus felületeket kötelező használni. Nézzük a dolog pozitív oldalát! Ha van egy internet kapcsolatunk, akkor nem kell elkutyagolnunk az önkormányzathoz, a nyugdíjintézethez, az adóhivatalhoz, meg ahhoz a még kb. 5ezer (!) szervezethez, ahol hivatalos dolgunk kerekedett valamiért, hanem otthonról, papucsban és pizsamában, a fotelből, dörgedelmes levelet tudunk küldeni (és kapni) az aktuális hivataloknak/hivataloktól. Ha el tudunk küldeni Marcsikának egy süteményes receptet, vagy Pistikának a megye VI. alá osztály meccs-eredményeit email-ben, akkor már nyert ügyünk van; használni tudjuk majd az e-Papír ingyenes szolgáltatásait is! Ennyi bevezetőt követően lássuk a medvét! Összeállítottunk egy képekkel megtűzdelt útt. mutatót, hogy miképpen kell használni az e-Papírt. Lépésről-lépésre bemutatjuk – egy tegnapi, …

Többet olvasni... - Egyéb

GDPR, az adatvédelmi szabályozás 2018.05.25-ig

Frissítés 2018.04.17-én: Nemzeti Adatvédelmi és Információszabadság Hivatal állásfoglalásai (csak erős idegzetűeknek, és rengeteg idővel rendelkezőknek!) A könyvelőirodák, könyvelők, az ügyvédek, az orvosok, a webáruházak, és még ki mindenki, úgy őrzik az Ügyfeleik, Partnereik adatait, mint tyúkanyó a tojásokat. És mindezekkel együtt bele is sápadtunk a híradások hallatán; 2018. május 25-től kötelező bevezetni a GDPR-t, az Európai Únió új általános adatvédelmi rendeletét. Sokat dob az ügyön, hogy “Ha valaki nem tudja bemutatni a felkészülést igazoló dokumentumokat május huszonötödike után egy hatósági ellenőrzésnél, az nem számíthat a jóindulatunkra az eljárás során.” – nyilatkozta a mai napon dr. Péterfalvi Attila, a Nemzeti Adatvédelmi és Információszabadság Hatóság (NAIH) elnöke. Csak, hogy mindenki lássa a habot a tortán: az éves nettó árbevétel négy százalékáig, de maximum 20millió euróig (!) terjedhet a büntetés (kettő közül a magasabb), amellyel a GDPR ellen vétőket szankcionálhatják. Magyarán szólva, a családi webáruház, ha mellőzi a szabályok alkalmazását, nem csak becsukhat, hanem jó darabig még a “vásárlás most” gombra sem fog tudni ránézni. 🙁 Mindenkinek át kell vizsgálnia a jelenlegi adatkezelési gyakorlatát: milyen adatokat kezel, milyen jogalappal kezeli azokat, megvan-e a megfelelő tájékoztatás, az adatbiztonsági követelményeknek megfelel-e. “Azt javaslom, hogy mindenekelőtt nézzék át, hogy a jelenlegi eljárásaik megfelelnek-e az új szabályoknak.…

Többet olvasni... - Könyvelőzóna

Megint ruhát cserélt a Könyvelőzóna weboldala

Több mint egy év elmúlt azóta, hogy a weboldalunkon alaposabb csiszolgatást végeztünk. Két áfabevallás között most megint nekiveselkedtünk, és egy korszerűbb, gyorsabb működést biztosító öltözetet adtunk weboldalunk WordPress-alapú motorjára. Azt, hogy ez szebb lenne, mint az előző, nem merjük kijelenteni, hiszen – mint az oly’ jól tudjuk – ízlések és pofonok… Első rátekintésre talán világosabb, átláthatóbb, jobban olvasható, de mindenesetre a funkcióját tekintve nem sok változtatást végeztünk rajta, hiszen továbbra sem dúskálunk könyékig az anyagi javakban, továbbra sem áll rendelkezésünkre tengernyi idő, továbbra is saját szabadidőnkben igyekszünk a magunk elé kitűzött feladatot megoldani: magyarról magyarra fordítjuk a kis- és középvállalkozások számára nehezen érthető jogszabályokat, előírásokat. Tapasztalatainkkal, a munkánk során szerzett közérdeklődésre számot tartó információk megosztásával reméljük, hogy sok-sok vállalkozásnak a segítségére lehetünk – mégha nem is mi vagyunk a könyvelőjük. Természetesen, az sem titkolt dolog, ha valaki úgy látja, hogy a hasznos információk alapján pontosan ilyen könyvelőirodát szeretne magának, munkatársának tudni, akkor ennek nem állunk ellent – örvendetes módon növekszik az online könyvelést kérők tábora is, és bennünket ez sem tántorít el, hogy felajánljuk a könyvelési (és egyéb) szolgáltatásainkat. Ha valami hibával találkoznak a megújult weboldalon, akkor ne habozzanak, és írjanak nekünk! Köszönjük szépen türelmüket, örüljenek velünk együtt a megújulásnak!

Többet olvasni... - Ünnep

Kellemes Húsvéti Ünnepet kíván a KÖNYVELŐZÓNA!

A Feltámadásnak, a Nyúlnak, a sonkának, a tojásnak, a locsolásnak, a kölninek, a kisfröccsnek, Neked, Nekünk, Nekik és Nekem, azaz: minden érdekeltnek igazán Kellemes Húsvétot kívánunk! 🙂

Többet olvasni... - KATA

KATA és a munkaviszony – ennél egyszerűbben nem lehet elmondani

Újra és újra visszatérő kérdés a kata adózási módot választó egyéni vállalkozásoknál, hogy miképpen lehet eldönteni azt, hogy a katás vállalkozás munkaviszonyt leplez-e, avagy valódi vállalkozásról szól. Kivételes módon, még azt sem lehet mondani nagyon, hogy a törvényi megfogalmazás túl bonyolult lenne, ennek ellenére számtalanszor sikerül belebonyolódni a kérdésbe. Pedig csak 7 (hét) feltételt sorol fel a jogszabály, amely’ feltételből, ha 2 (kettő) feltétel teljesül, akkor már nem lehet szó színlelt munkaviszonyról. Jó egy hete találkoztam Ruszin Zsolt, a Magyar Könyvelők Országos Egyesülete (MKOE) alelnökének, a Fair Conto Zrt. vezetőjének frappáns megfogalmazásával. Ennél egyszerűbben, plasztikusabban nehéz lenne egy magyar jogszabályt magyar nyelvre fordítani: Dolgozz valakivel együtt! Legfeljebb a bevételed fele származzon nagy kuncsafttól! Dolgozz önállóan! Dolgozz otthon, vagy a saját irodádban, műhelyedben! Dolgozz a saját eszközeiddel! Dolgozz a saját munkarended szerint! Dolgozz máshol, teljes munkaidőben! Ne feledjük, 7-ből 2 elégséges, azzal, hogy a 3. és a 6. pont a felek nyilatkozatán és a körülményeken múlik. Miről beszélt Ruszin Zsolt? A 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 14. § (3) bekezdése így fogalmaz: (3) ….. vélelmet akkor kell megdőltnek tekinteni, ha az alábbi körülmények közül egynél több megvalósul: a) a kisadózó a tevékenységet nem…

Többet olvasni... - Adó | Járulék | Illeték

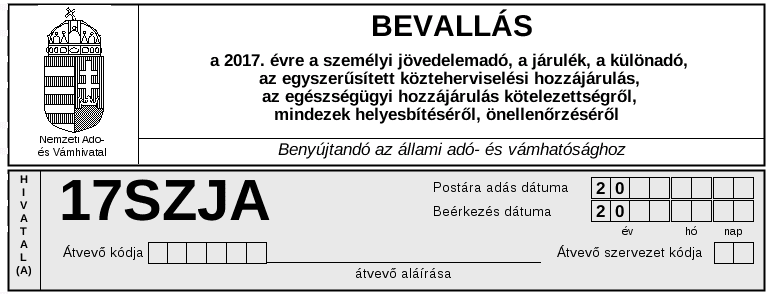

A 2017. évi SZJA bevallásról egyszerűen

Ahogyan érkeznek a 2017. évi jövedelemigazolások, úgy növekszik a napi telefonhívásaink száma: Jól értjük, hogy a személyi jövedelemadó bevallásokat a munkavállalóknak kell megtenni, a foglalkoztatók nem készíthetik el számukra a bevallást? A portás bácsi, akinek csak munkaviszonyból van jövedelme, meg a biztosítótól lesz igazolása, hogyan csinálja meg a bevallását? A NAV SZJA ONLINE BEVALLÁS oldalán egészen érthető és jó leírásokat lehet találni, de azért pár egyszerű szóval megpróbáljuk összefoglalni a lényeget: Ami teljesen bizonyos, hogy a 2017. évről a munkáltatók már nem készíthetnek személyi jövedelemadó bevallást a munkavállalók számára. 2018. január 31-ig a munkáltatók/kifizetők feladata azzal befejeződik, hogy a szükséges igazolás(oka)t, dokumentált módon, átadják a munkavállalóknak. 2018. február 15-ig kell kiadni a dolgozóknak a kedvezményre jogosító igazolásokat az egészségpénztáraknak, nyugdíjpénztáraknak, pénzintézeteknek, biztosítóknak, stb. 2018. február 26. az szja-bevallási (17SZJA) és adófizetési határidő az egyéni vállalkozók részére. 2018. március 15-én a NAV elektronikus felületen teszi elérhetővé az általa készített személyi jövedelemadó-bevallási tervezetet az ügyfélkapuval rendelkező magánszemélyek részére. Az állami adó- és vámhatóság (NAV) ? a nyilvántartásában szereplő, a munkáltatói, kifizetői bevallások, adatszolgáltatások adatai alapján ? 2018-ban is elkészíti a magánszemélyek adóbevallási tervezetét, külön erre irányuló kérelem nélkül. Fontos hangsúlyozni, hogy a NAV – a tavalyi évhez hasonlóan, de már bővített körnek…

Többet olvasni...