Őszintén szólva erősen kételkedünk abban, hogy valaki, a kiadón kívül, végigolvassa a Magyar Közlönyt és a Hivatalos értesítőt, ezért távirati stílusban összefoglaltuk, hogy 2018. január 01-től mire számíthat a magyar vállalkozó a legfontosabb adószabályok, adózási muszáj-számok tekintetében.

A Magyar Közlöny Magyarország hivatalos napja. A Magyar Közlönyben csak új jogszabály jelenhet meg, régebbi hatályos szövege (egységes szerkezetben való kihirdetés) nem (Melléklete a miniszteri utasításokat, határozatokat, tájékoztatókat és más szervektől származó közleményeket, hirdetményeket tartalmazó Hivatalos Értesítő). Ma mi voltunk a Magyar Közlöny online felületén a 7 040 514. látogatók, vagyis az ország apraja-nagyja évente, átlagosan majdnem egy alkalommal megtekintette az oldalt.

Igaz, hogy még a karácsonyi kumiszok elnyújtott hatása alatt vagyunk, de nem állunk rosszul, amit az alábbi ministatisztika is bizonyít:

* 2017. december 21-i adatok

Nos, a beszédes számokat követően, lássuk a 2018. évi medvét!

Minimálbér és garantált bérminimum

A minimálbér mértéke bruttó 138.000,- Ft/hó, míg a garantált bérminimum mértéke bruttó 180.500,- Ft/hó.

Személyi jövedelemadó (SZJA) és egyéni járulékok

Az SZJA kulcs (15 %), és az egyéni járulék-kulcsok mértéke (nyugdíjjárulék 10 %, egészségbizosítási és munkaerőpiaci járulék 8,5%) nem változik.

Családi kedvezmény

Az adóalap kedvezmény mértéke 2018-ban 2 gyermek esetén gyermekenként 100.000,- Ft/hóról 116.670,- Ft/hóra növekszik (ez adóban 15.000 Ft helyett 17.500 Ft-ot jelent).

A kedvezmény 1 gyermek esetén továbbra is 66.670 Ft/hó, 3 vagy több gyermek esetén gyermekenként 220.000 Ft/hó.

Munkáltatói adóelszámolás

Megszűnik, már 2017. évre sincs ilyen lehetőség.

Szociális hozzájárulási adó (SZOCHO), egészségügyi hozzájárulás (EHO)

Mindkettő 22%-ról 19,50 %-ra csökken.

Szociális hozzájárulási adó kedvezmények

A kedvezmények köre nem változik. A szocho adó kulcsának változása miatt az ehhez kötött kedvezmények mértéke is változik. Pl. 25 éven aluliak kedvezménye a szocho adó kulcsának 50%-a, azaz 9,75%.

Nem kell az ingatlan bérbeadásból származó 1 millió forintot meghaladó jövedelem után 14 százalékos egészségügyi hozzájárulást (eho) fizetni, mindössze 15 százalék szja terheli a kiadást

Egyszerűsített közteherviselési hozzájárulás (EKHO)

A kifizetőt terhelő ekho 20%-ról 19.5%-ra csökken.

Kisadózó vállalkozók tételes adója (KATA)

A KATA választására jogosító bevételi értékhatár 12 millió forint összeghatárban került meghatározásra (8millió forinttól az áfa is belép, de az áfa nem része a KATA 12milliós értékhatárának).

Kata ellátási alap

A kata utáni ellátási alap emelkedik, 50.000 Ft-os tételes adó esetén 90.000 Ft-ról 94.400 Ft-ra, 75.000 Ft-os tételes adó esetén 150.000 Ft-ról 158.400 Ft-ra emelkedik.

Kisvállalati adó **

A kisvállalati adó mértéke jövőre a törvény által meghatározott adóalap 13 százaléka (idén 14 %), melynek teljesítésével a cég mentesül a társasági adó, a szociális hozzájárulási adó és a szakképzési hozzájárulás bevallása és megfizetése alól.

Egyszerűsített vállalkozói adó (EVA)

Nem szűnt meg és nem is változott.

Társasági adó (TAO)

Marad, egységesen az adóalap 9 %-a.

Vállalkozói szja

A szja szerint adózó egyéni vállalkozó a vállalkozói adóalap 9%-át fizeti adóelőlegként (TAO-val összhangban), és marad 15% az egyéb jövedelmek után.

Általános Forgalmi Adó (ÁFA)

Az ÁFA alanyi adómentesség értékhatára 8 millió forint marad.

Tételes áfabevallás 100.000 Ft fölött, vagy az összes számlára

2017. január 1-jétől a belföldi adóalany részére kibocsátott számlán szerepeltetni kell a vevő adószámát, feltéve, hogy a számlában áthárított adó a 100 000 Ft-ot eléri vagy meghaladja.

Nettó 370.370,- forint a határ – e fölött kell a 27 százalékos kulccsal számolva 100.00,-Ft áfát fizetni, az ennél magasabb összegű számláknak már a tételes bevallásba is be kell kerülniük 2018-ban. Ebből következik, hogy a 100.000,- Ft ÁFA-t tartalmazó számlákon kötelező feltüntetni a vevő adószámát is.

Mi minden esetben javasoljuk a vevő adószámának a feltüntetését!

Csökkenő az ÁFA:

- internet-hozzáférési szolgáltatás áfája 5 %-ra csökken,

- étkezőhelyi étel és helyben készített italfogyasztás áfája 5 %-ra csökken.

Az ÁFA törvényhez kapcsolódik a készpénzfizetés korlátozása is, ez már 2017-ben is így volt:

A termékértékesítés vagy szolgáltatás estén – egy szerződést és egy hónapot figyelembe véve – a készpénzfizetés 1.500.000,- értékben korlátoott. Többlet készpénzfizetés esetén a kifizetést teljesítőt és az elfogadót is 20%-os adóbírsággal sújták.

Egyszerűsített foglalkoztatás (EFO)**

A természetes személynek nem kell jövedelmet megállapítania és bevallást benyújtania, feltéve hogy az egyszerűsített foglalkoztatásból származó bevétele nem haladja meg az egyszerűsített foglalkoztatás naptári napjainak száma és az adóév első napján hatályos

a) kötelező legkisebb munkabér (minimálbér) vagy

b) – ha részére alapbérként, illetve teljesítménybérként legalább a garantált bérminimum 87 százaléka jár – a garantált bérminimum

napibérként meghatározott összege 130 százalékának szorzatát (a továbbiakban: mentesített keretösszeg).

Ezt a rendelkezést már a 2017-es évben keletkezett jövedelmekre is alkalmazni kell.

Adózás rendje (Art.)

Olyan alapos változások történtek, hogy egy dióhéjban el sem férnek. Amit – teljesen önkényesen – ebből a változáshalmazból kiemelünk, és a magunk egyszerű módján megfogalmazunk: Nem lesz mód utólagosan beszerzett bizonyítékok felhasználására; amit egy adóvizsgálat során a hatóság felszólítására nem terjesztünk elő, azt hiába találjuk meg utólag a gépkocsi csomagtartójában… Tehát, minden gazdasági eseménynél jól tesszük, ha a számunkra fontos részmozzanatokat alaposan és folyamatosan írásban (fotóval, nyilatkozattal, hatósági irattal, Mári néni hangfelvételével, stb.) dokumentálunk…

Járulékok

Egyéni és társas vállalkozók minimális járuléka 2018-ben:

Nyugdíj járulék: a minimálbér illetőleg garantált bérminimum 10,0 %-a

Egészségbiztosítási járulék: (a minimálbér illetőleg garantált bérminimum x 1,50) 8,5 %-a

Szociális hozzájárulási adó: (a minimálbér illetőleg garantált bérminimum x 1,125) 19,5 %-a (mérséklődött a 22 %-ról)

Kiegészítő tevékenységként vállalkozó egészségbiztosítási járulékra 7.110,- Ft helyett havi 7.320,- Ft (napi 244,- Ft)

A 2017 évi minimálbér és garantált bérminimum (szakmunkásbér) nagy mértékben emelkedett, ami magával vonzza a vállalkozók járulékfizetésének jelentős mértékű növekedését is.

| Minimálbér | Garantált bérminimum | |||||

| 2016. | 2017. | 2018. | 2016. | 2017. | 2018. | |

| Havi bér | 111 000 | 127 500 | 138 000 | 129 000 | 161 000 | 180 500 |

| Heti bér | 25 550 | 29 310 | 31 730 | 29 690 | 37 020 | 41 500 |

| Napi bér | 5 110 | 5 870 | 6 350 | 5 940 | 7 410 | 8 300 |

| Órabér | 639 | 733 | 794 | 742 | 926 | 1 038 |

| Egyszerűsített foglalkoztatással foglalkoztatottak esetén: | ||||||

| Minimálbér | Garantált bérminimum | |||||

| 2016. | 2017. | 2018. | 2016. | 2017. | 2018. | |

| Heti bér | 21 725 | 24 914 | 26 971 | 25 840 | 32 207 | 36 105 |

| Napi bér | 4 345 | 4 990 | 5 398 | 5 168 | 6 447 | 7 221 |

| Órabér | 543 | 623 | 675 | 646 | 806 | 903 |

Munkaerő mobilitás támogatása

Enyhülnek a mobilitási célú lakhatási támogatás (köznyelvben: albérlet támogatás) igénybevételének szabályai.

Béren kívüli juttatások és egyes meghatározott juttatások

Az adómentes juttatások elemei közé kerül a diákhitel-törlesztés támogatása.

Az egyes meghatározott juttatások esetében a munkáltatói terhek 43,66-ról 40,71 százalékra csökkennek.

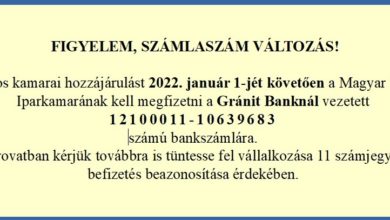

Kamarai hozzájárulás

Nem változott, minden évben, 2018-ban is, 5.000,- Ft, március 31-ig fizetendő.

Foglalkozás-egészségügy

Nem változott, minden munkáltató foglalkozás-egészségügyi szolgáltatást köteles biztosítani valamennyi munkavállalója számára.

Munkanap áthelyezések

2018-ban 03.10., 04.21., 10.13., 11.10., 12.01., 12.15 munkanap,

03.16., 04.30., 10.22., 11.02., 12.24., 12.31. pihenőnap

Diplomás GYED**

A 2018-as változások alapján az eddig a gyermek születésétől egyéves koráig járó diplomás GYED a gyermek kétéves koráig jár majd a felsőoktatás magyar nyelvű képzésén, nappali tagozatán már legalább két félévet eltöltött női hallgatóknak; a diplomás GYED időtartama 1 évről 2 évre növekszik.

Emellett a diplomás gyed összege is emelkedik: a nettó összeg 89 200 forintról 96 600 forintra, illetve 112 000 forintról 126 350 forintra.

Turizmusfejlesztési (Túrisztikai) hozzájárulás**

2018-tól az éttermek a vendégek által elfogyasztott ételek és italok után turizmusfejlesztési hozzájárulás néven, a teljes árbevételük 4 %-át kell befizetniük. A befizetendő adó alapja az étel- és a helyben készített, nem alkoholtartalmú italforgalom áfa nélküli ellenértéke

A változások bemutatásának összeállításában köszönjük szépen Baloghy Gábor és Limberidisz Éva segítségét!

** Köszönjük Széphalmi Miklós úrnak, Illés Renáta és Bukri Rózsa úrhölgyeknek a kiegészítésre felhívó észrevételt!

További kérdéseivel forduljon könyvelőhöz, vagy adótanácsadóhoz! Ezt az adórendszert nem kizárólag önnek írták elő, minden eset különböző, mert az ördög a részletekben lakozik! Ne adja át a “jó tanácsát” másnak, mert lehet, hogy őt oldalba vágja a Hatóság! Ne fogadjon el mástól úgy gazdálkodásra vonatkozó tanácsot, hogy a konkrét ügyben előtte ne keresné fel panaszával könyvelőjét, hozzáértő szakember véleményét!

Bármennyire is utálja a papírmunkát, a könyvelőket – ez pontosan olyan szükséges rossz a jóért, mint amikor a fogorvosához kell fordulnia; rendszeresen, mielőtt még nagyobb baj történne.

Húst a hentestől, kenyeret a péktől, halat a halastól, cipőt a cipőboltból szoktunk vásárolni. A könyvelő a könyveléshez ért, a szomszéd kofa nem biztos. Az újságírók, tv bemondók sem könyvelők!