Társasági adó

- Könyvelőzóna

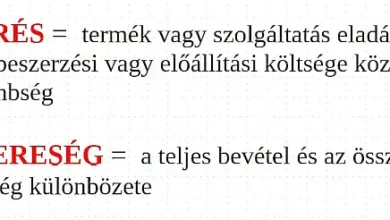

Árrés, vagy Nyereség

Ezekben a napokban az árrés-stop kapcsán célkeresztbe kerültek a kereskedők, azonban sokak (sajnos még a vállalkozók közül is!) nincsenek tisztában azzal, hogy mit is jelent az árrés. Árrésük nem csak a kereskedőknek van, hanem minden vállalkozónak, még a szolgáltatóknak is. ÁRRÉS = Termék vagy szolgáltatás eladási ára és a beszerzési vagy előállítási költsége közötti különbség. Fontos részlet, hogy az árrés csak a BESZERZÉSI vagy ELŐÁLLÍTÁSI és az ELADÁSI ÁR közötti különbség, ami NEM tartalmazza az egyéb költségeket. Például, ha 500 forintért veszek egy terméket és azt 1000 forintért adom tovább, akkor 500 forint az árrésem. Ebből az 500 forint árrésből…

Bővebben » - KATA

Bevétel időpontja az áttérő KATA vállalkozásoknál – kérdések és válaszok

Tisztelt Ügyintéző! A kata változásainak szabályai nagyon elbizonytalanítottak sokunkat abban, hogy egy egy ügylet mikor számít bevételnek. Az alábbi esetekre kérném a válaszukat: 3. negyedévi (7-9 havi) könyvelési díj számlázásra került 2022.07 hónapban, ügyfél ki is egyenlítette. A 9-ik havi díj ebben az esetben kata bevételnek minősül? Kata törvény 9. § értelmezéséhez kérném a segítségüket erre az esetre. 3. negyedévi díj számlázásra kerül de az ügyfél csak 9-ik hónapban egyenlíti ki. Mikori bevételnek minősül, katásnak vagy egyéb adózási forma bevétele lesz egy Bt esetében tekintettel a megszűnés szabályaira? Ha valaki kiszámlázza egyben a 8-12 havi átalánydíját mert a szerződés erre…

Bővebben » - Adó | Járulék | Illeték

Adóváltozások 2019-re, távirati stílusban

Frissítés: Az elfogadott jogszabály megjelent a Magyar Közlöny 184. számában (2018.11.23.) Nálunk, Magyarországon – bármilyen színű is a Parlament – az adószabályokban az az állandóság, hogy állandóan változnak… 🙁 Az Országgyűlés a mai napon rábólintott a Kormány T/2931. számú törvényjavaslatára, az egyes adótörvények uniós kötelezettségekhez kapcsolódó, valamint egyes törvények adóigazgatási tárgyú módosításáról, és a hozzá tartozó Összegző javaslatra. A több, mint 300 oldalt kitevő változásokból, a teljesség igénye nélkül, felsorolunk néhányat tájékoztató jelleggel, még a Magyar Közlönyben történő megjelenésük előtt, hogy 2019. január 01-től milyen változások lesznek az adótörvényekben, na, meg – természetesen – a vállalkozások életében: 2019-től 8 millió…

Bővebben » - Adó | Járulék | Illeték

Legfontosabb 2018. évi adóváltozásokról távirati stílusban

Őszintén szólva erősen kételkedünk abban, hogy valaki, a kiadón kívül, végigolvassa a Magyar Közlönyt és a Hivatalos értesítőt, ezért távirati stílusban összefoglaltuk, hogy 2018. január 01-től mire számíthat a magyar vállalkozó a legfontosabb adószabályok, adózási muszáj-számok tekintetében. A Magyar Közlöny Magyarország hivatalos napja. A Magyar Közlönyben csak új jogszabály jelenhet meg, régebbi hatályos szövege (egységes szerkezetben való kihirdetés) nem (Melléklete a miniszteri utasításokat, határozatokat, tájékoztatókat és más szervektől származó közleményeket, hirdetményeket tartalmazó Hivatalos Értesítő). Ma mi voltunk a Magyar Közlöny online felületén a 7 040 514. látogatók, vagyis az ország apraja-nagyja évente, átlagosan majdnem egy alkalommal megtekintette az oldalt. Igaz,…

Bővebben » - Adó | Járulék | Illeték

Legfontosabb 2017. évi adóváltozások dióhéjban, távirati stílusban

[print_link] [email_link] Nincsen olyan év vége, hogy ne legyen változás a gazdálkodási körülményekben a következő év elejétől, így gyorsan összeállítottuk a 2017. január 01-től hatályba lévő lényegesebb adóváltozásokat, dióhéjban összefoglalva, távirati stílusban, a teljesség igénye nélkül. Elhiheti mindenki, hogy az állandó változásokat nem mi generáljuk, évek óta a stabil, előre tervezhető gazdálkodási jogszabálykörnyezetért küzdünk, amiből nem azt a következtetést kell levonni, hogy a “mi jó Édesmamánk”… Személyi jövedelemadó (SZJA) és egyéni járulékok Az SZJA kulcs (15 %), és az egyéni járulék-kulcsok mértéke (nyugdíjjárulék 10 %, egészségbizosítási és munkaerőpiaci járulék 8,5%) nem változik. Családi kedvezmény Az adóalap kedvezmény mértéke 2017-ben 2 gyermek…

Bővebben » - Adó | Járulék | Illeték

Tao-kedvezmények (társasági adóról és az osztalékadóról) kézikönyve 2015-2016.

Magunk között szólva, minden szakmában az a mondás járja, hogy “Kollégáról vagy rosszat, vagy semmit!” 🙂 🙂 Nem azért, hogy bizonyítsuk, hogy mi ebben is másak vagyunk, mint a többi könyvelő (könyvelőiroda), de nagyon-nagy szeretettel és tisztelettel ajánljuk Böröczky Zsuzsanna kolléganő (Adónavigátor Kft.) legújabb könyvét a Tao-kedvezmények kézikönyve 2015-2016 című szakkönyvet, ami a Tao tv. nem könnyű dzsungelébe ad megbízható útmutatást minden szakmabeli számára. Sőt! Bátran merjük ajánlani mindazon kkv vezetőnek is, aki valóban felelősséget érez a vállalkozása iránt. 2016. május 31-e itt van a nyakunkon, amikor számot adunk a 2015. év eredményeiről, és összegyűjt minden Tao kedvezményt, amelyet sikerrel…

Bővebben » - Adó | Járulék | Illeték

Feltöltési kötelezettség: 2014. december 22. (hétfő)

A társaságiadó-előleg kiegészítésére, feltöltésre azok a társaságok kötelezettek, amelyeknek a tárgyévet megelőző adóévben (2013-ban) az éves szinten számított nettó árbevételük meghaladta a 100 millió forintot. A NAV felé a társaságiadóelőleg-kiegészítés bevallását a “01”-es nyomtatványon kell benyújtani. Amennyiben a társaságnak más adónemről is kell bevallást készítenie december 22-i határidővel, akkor az eltérő bevallási időszak miatt a különböző adónemek bevallását nem lehet összevonni, a társaságiadó-előleg kiegészítését külön nyomtatványon kell benyújtani. A vállalkozásoknak 2014-ben december 22-i hatállyal (mivel 20-a szombati napra esik) kell az éves várható adó összegére kiegészíteniük a 2014-ben már megfizetett társasági- és, iparűzésiadó-előlegeket, innovációs járulékot, valamint a reklámadót és a…

Bővebben » - Adó | Járulék | Illeték

A kisvállalati adó (kiva) 2013. január 01-től indul

A Magyar Közlöny 2012. október 15-i, 136. számában jelent meg a 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról. A kisadózó vállalkozások tételes adójanak (kata) részleteiről előző írásunkban adtunk tájékoztatást (a megadott hivatkozásra kattintva olvasható az írásunk), jelen cikkünkben a kisvállalati adót (kiva) mutatjuk be. A kisvállalati adó egy – 2013. január 1-gyel induló – választható, új adónem, amely azt a célt szolgálja, hogy a kisebb vállalkozások adminisztrációs és fizetési terheit némileg könnyítse. Kik választhatják egyáltalán a kisvállalati adóalanyiságot? egyéni cég közkereseti társaság, betéti társaság, korlátolt felelősségű társaság, zártkörűen működő részvénytársaság, szövetkezet és lakásszövetkezet, erdőbirtokossági…

Bővebben » - Adó | Járulék | Illeték

A kisadózó vállalkozások tételes adója (kata) 2013. január 01-től indul

2012. október 03-án kelt írásunkban még arról írtunk, hogy a jogszabály aláírásra várakozik. Nos, a Magyar Közlöny 2012. október 15-i, 136. számában hivatalosan ki is hirdették a jogszabályt, így nem maradt más hátra, mint – ahogyan azt szokták volt mondani – belecsapni a lecsóba, elmerülni a részletekbe. Az említett írásunkban (ha a hivatkozásra kattintanak) ismertettük az alapokat, jelen írásunkban pedig a 2 új adónem (kisadózó vállalkozások tételes adója és a kisvállalati adó) közül a kisadózó vállalkozások tételes adóját (szakmai néven: kata) ismertetjük. Természetesen, későbbi időpontban sort fogunk keríteni a kisvállalati adó legfontosabb szabályainak ismertetésére is. Nem vitatjuk, hogy a jogszabályalkotó…

Bővebben » - Adó | Járulék | Illeték

Időben szólunk: feltöltési kötelezettség 2011. december 20.!

Feltöltési kötelezettség magyarul annyit jelent, hogy az állam a közösségi feladatainak ellátására szolgáló jussát szeretné a tárgyévben a zsebében tudni. A feltöltési kötelezettség nem magyarul annyit tesz, hogy A kettős könyvvitelt vezető belföldi illetőségű adózónak és a külföldi vállalkozónak az adóelőleget az adóévben az adóévi várható fizetendő adó összegére ki kell egészítenie, azzal, hogy a várható fizetendő adó – ha az adózó az Európai Uniótól és/vagy a költségvetésből támogatást kap – e támogatások miatt elszámolt adóévi bevételből az adóév utolsó hónapjának 15. napjáig meg nem kapott összeg figyelembevétele nélkül számított adóalap alapján megállapított adó összegével azonos. E rendelkezés nem vonatkozik…

Bővebben »