[print_link] [email_link]

Az éttermi áfa körüli “huzavonában” az a dühítő számunkra, hogy azt halljuk:

- a vendéglősök majd trükközni fognak az áfával

- pincér legyen a talpán aki ezt meg tudja jegyezni

- majd a NAV direkt jól megbüntet mindenkit

Az áfa törvény 2017. január 01-től hatályos módosításába bekerült egy sor, amely szerint 18 %-os, kedvezményes, áfa hatálya alá tartozik az “Étkezőhelyi vendéglátásban az étel- és a helyben készített, nem alkoholtartalmú italforgalom (SZJ 55.30.1-ből)“.

A Nemzetgazdasági Minisztérium Fogyasztási és Forgalmi Adók Főosztály NGM/35453/2016. ? NAV Ügyfélkapcsolati és Tájékoztatási Főosztály 3156729595/2016. ? KSH Módszertani főosztály KSH-10373-2/2016. számon alaposan, 6 (hat) oldalon keresztül elemzi, hogy milyen feltételek mellett alkalmazható az étkeztetési (vendéglátó) szolgáltatások nyújtása során a 18 %-os kedvezményes adómérték 2017. január 1-jétől.

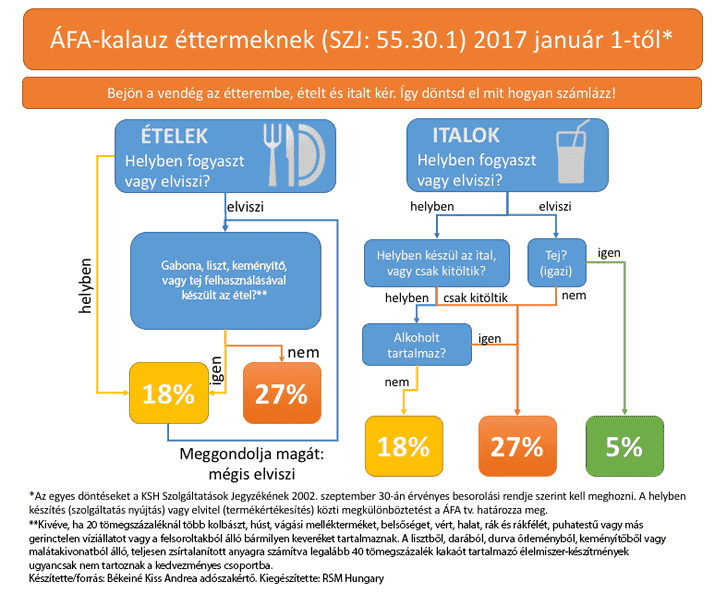

Békeiné Kiss Andrea mérlegképes könyvelő, okleveles adószakértő egy ábrában – amely futótűzként terjed az interneten (illusztrációként ehhez az írásunkhoz mi is ezt használjuk, egyben köszönjük a szerzőnek) -összefoglalta a folyamatot, amely – látszatra – nem is olyan egyszerű, mint az áfa törvény említett egyetlen mondata.

A dolog lényege tulajdonképpen az, hogy

- az Áfa tv. szerinti szolgáltatásnyújtásnak kell megvalósulnia,

- ennek a szolgáltatásnak a Központi Statisztikai Hivatal Szolgáltatások Jegyzékének 2002. szeptember 30-án (!) érvényes besorolási rendje szerint SZJ 55.30.1 alá kell tartoznia,

- a szolgáltatásnak étel- és helyben készített, nem alkoholtartalmú italforgalomra kell vonatkoznia

A megfelelő besorolás alá tartozó vendéglátó egység elvitelre történő értékesítésének termékértékesítéskénti vagy szolgáltatásnyújtáskénti megítélése során a vevő elviteli vagy helyben fogyasztási szándéka a meghatározó.

Például, ha a vevő az étteremből, cukrászdából elvitelre kéri az ételt, süteményt, majd amikor becsomagolva átveszi, mégis leül egy asztalnál, és azt ott helyben elfogyasztja, akkor az emiatt nem tekinthető szolgáltatásnyújtásnak, hanem az eredeti szándékának megfelelően kezelendő, termékértékesítésként, az annak megfelelő adómértékkel.

A vendéglősök, a könyvelők, az adószakértők, a taxisok, az orvosok, a kapuszerelők, a vízvezetékszerelők – a vállalkozók – “alapértelmezetten” nem adócsalók! Nem azért kockáztatják saját tőkéjüket, zsigerelik ki munkaerejüket, hogy adót csaljanak, hanem azért, hogy tisztességes munkával, tudással, tapasztalattal elfogadható életszínvonalat biztosítsanak saját családuknak. Ugyanúgy, mint az a hivatalnok, vagy melós, aki reggel 7-től délután 4-ig “robotol”.

Mindenki a nyugalmat, biztonságot, a “sima dolgokat” kedveli. A vállalkozó sincs ezzel másképpen.

A pincérek mitől lennének “hülyegyerekek”? Ha eléjük tesszük a táblázatot, akkor kb egy óra múlva jobban tudja, hogy mit kell tennie, mint az, aki a táblázatot összeállította. Ha meg tudja tanulni kívülről a hetente változó étlapot, az ételek összetevőit, készítési módjait, tud kommunikálni a vendégekkel, akkor ez miért lenne számára gond? Minden szakmára szükség van, minden szakmának vannak sajátosságai, és – általában – minden szakma egy másik szakma képviselője számára kissé “hottentotta”.

A NAV hat oldalas tájékoztatása nagyon is alapos és korrekt. Az egy mondattal szemben ad egy kapaszkodót; van mihez igazodni. Meg lehet mosolyogni azt, amit a sajtó annyira felhabozott, hogy van szalvéta, nincs szalvéta, vagy kérem a maradékot elcsomagolni, de elvitelre 27 %, és a többit, de így legalább plasztikusan ábrázolásra került a “miheztartásvégett”. 🙂

Ha a könyvelő (nagyobb egységeknél adótanácsadó, adószakértő) leülnek a vendéglátóssal, akkor hamar kiderül, hogy az adott hat oldalból valójában egy-két szakasz az, ami az adott egységre vonatkozik, és a logikai ábrával együtt hamar meg lehet találni, hogy miképpen lehet/kell a két (esetenként három) áfakulccsal dolgozni.

Mi azt javasoljuk vendéglátós Ügyfeleinknek és vendéglátós Olvasóinknak, hogy töltsék le honlapunkról a NAV 6 oldalas tájékoztatóját, és Békeiné Kiss Andrea adószakértő logikai ábrájából álló, egy dokumentumba szerkesztett Étkezési szolgáltatás áfakalauz 2017. január 01-től című anyagot, üljenek le a könyvelővel egy órácskára, és a helyi sajátosságokat átbeszélve zökkenő nélkül alkalmazhatják az új szabályokat.

Egy órát rászánnak a 365 napból, és más, tényleg fontosabb dolgaikra koncentrálhatnak. Szerintünk. 😉